【宏觀專業報告】本週宏觀觀察與問答 2025/7/27

發布日期: 2025-07-27

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】本週宏觀觀察與問答-2025-7-27/

【宏觀專業報告】本週宏觀觀察與問答 2025/7/27

美股又開始進入泡沫區

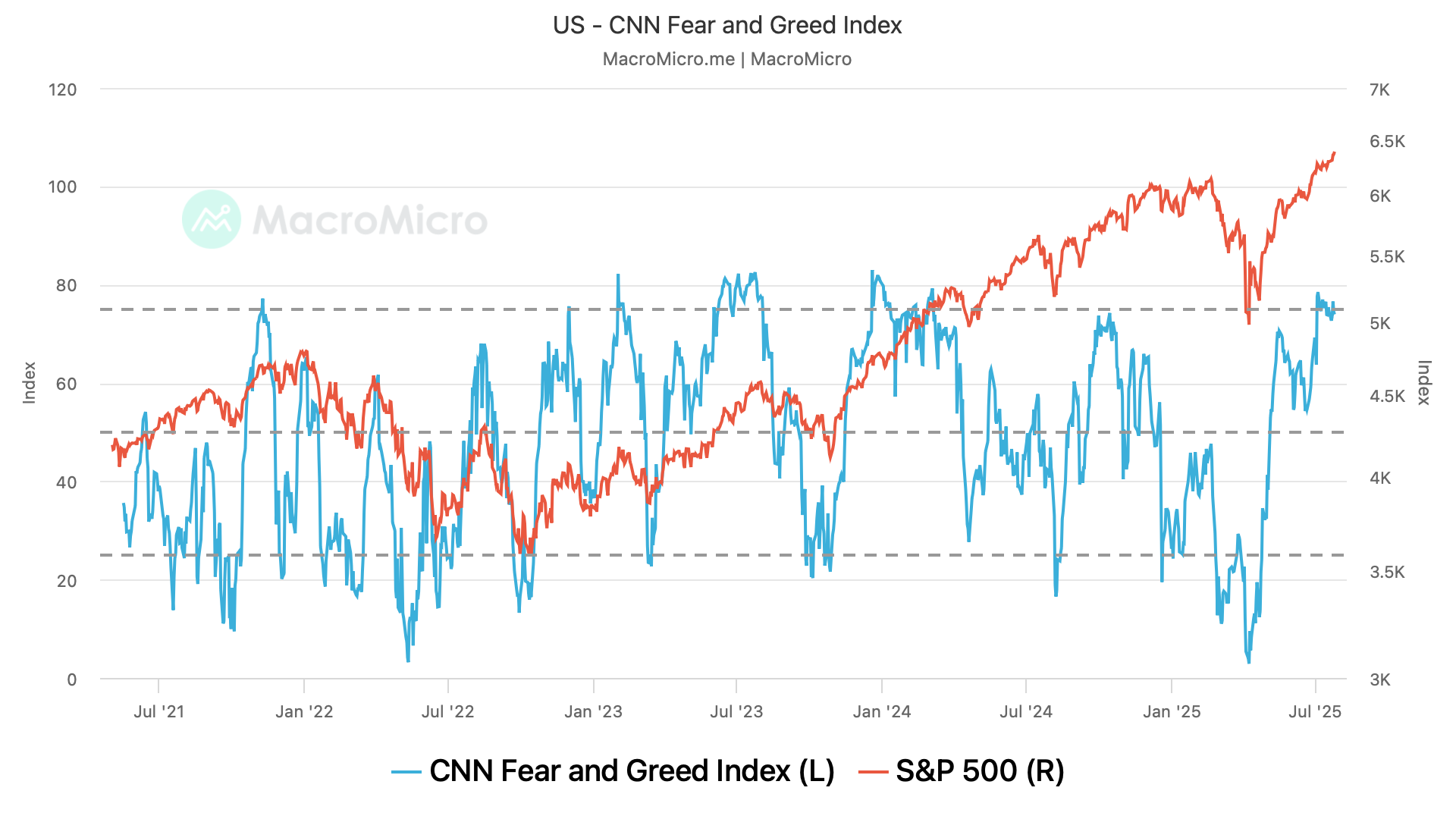

相對 4 月時,當時 CNN 恐懼貪婪指數僅有個位數,如今已來到 73,並在高位盤旋,市場不管是從乖離還是情緒指標來看,都相當緊繃,即便有恐懼,但這恐懼,似乎不再是對經濟崩潰的擔憂,而是一種深層的錯失恐懼症 (FOMO, Fear of Missing Out) ,當錯失機會的焦慮,凌駕於理性估值與風險衡量之上,市場就會進入一種脫離基本面的集體催眠狀態。

從美股的估值來看,標普 500 前十大股票的前瞻本益比,已回升至接近 28 倍,而若排除市值前十大權值股,整體指數本益比僅約 20 倍,雖沒到破滅邊緣,但也不低,顯示出明顯的估值集中現象。

當然,權值集中已經是 AI 時代的慣性,2000 年網路泡沫,當時權值股如思科、微軟、英特爾的估值飆升,也曾讓整體本益比突破 40 倍以上,跟現在比其實也還好,但如今,當 Nvidia、Microsoft 等 AI 巨頭,再次複製這種估值背離,投資人不再問「這些公司是否值得買」,而是焦急地問「如果不買,會不會錯過下一波 AI 革命?」的時候,其實就是持續謹慎的時機。

從 4 月以後,由於短期內現金消耗過快,這幾個月策略,一直都是拉抬現金部位,目前策略是只要美股還再創高,現金部位就要維持在至少 10% 左右。

回過頭看,這波反彈其實起源於一場恐慌,就在四月時,川普的關稅戰言論讓市場陷入重挫,各大股指大幅回落,但只要不是最壞的結果,市場就開始自我安慰、集體進場,現在,美日協議將關稅固定在 15%,市場立即解讀為利多,歐盟若也照此模式跟進,等於確立壞但不致命的新常態,投資人鬆了一口氣,瘋狂補倉。

不論後續能否以近一步利多來維持牛市,現在景氣週期、乖離、情緒都算高,基本沒有介入空間,畢竟市場現在一邊意識到估值偏高,一邊又不敢脫離主流資產,許多人沒有選擇在 4 月乖離低落時上車,現在開始想,離開太早就可能錯過最後的瘋狂一段,也因此大家寧願在懸崖邊多跳兩步,這反而是我變保守的原因。

在這樣的情境中,我們看到許多投資人一方面擔心市場崩盤,另一方面卻又因為身邊的人不斷賺錢而被迫加碼,最終形成一種集體自願性泡沫,沒有人真正相信這會永遠持續,但沒有人願意先跳下車。這種狀態在歷史中屢見不鮮,2022 年的庫存調整,元宇宙行情、電動車行情、航海王行情,如今的 AI 概念股、加密貨幣與去中心化金融,同樣重演這種輪迴。

對於目前這樣的市場狀態,真正值得思考的問題不是還能再漲多少,而是承擔這樣風險,是否還有對等報酬?我們始終是週期派,一旦任何催化劑出現反向轉折,如 AI 獲利實現不如預期、地緣風險加劇、政策誤判或利率重新上揚,市場將難以承受估值下修與流動性退潮的雙重打擊。

因此,現在這個階段,我所倡議的並非恐慌出場,而是在這次四月抄底成功後,正視牛市將在 10 月走滿三週年、情緒高位、乖離來到高位,在目前高估值、高情緒波動、高流動性風險的市場中,現金、短債、保守配置反而提供了更穩定的回報基礎。

聯準會概況

雖然川普訪問聯準會,跟鮑爾鬧了一齣劇,但最近關稅戰的確逐漸走向尾聲,聯準會的升息步調反而因此更為清晰,政策的不確定性減少,通膨風險轉為可預測,貨幣決策終於能回到聯準會熟悉的節奏,重新掌握主導權,這是過去幾個月央行夢寐以求的局面。

事實上,過去幾個月,每當美國宣布新一輪關稅,投資人總會關心的聯準會的應對壓力,因為關稅不是單純的經濟刺激手段,而是一種供給面衝擊,會讓物價上升、成長下滑,讓央行陷入左右為難的局面,升息會打擊經濟,寬鬆又可能讓通膨失控,這種矛盾正是疫情後貨幣政策混亂的主因。

過去四十年,大多數景氣波動來自需求端,央行可以依循既定路徑操作,景氣疲軟時降息、過熱時升息,但關稅帶來的是供給扭曲,它會讓進口變貴、企業成本上升,消費者實質購買力下降,進而導致物價與成長同時背離,這使得央行的每一步都充滿風險。

不少人認為這一輪通膨處理得還算不錯,失業率穩定、經濟未崩,但事實是,美國物價水準已被永久墊高,現在只是年增幅遞緩的問題,目前整體價格指數比疫情前高出 17%,遠高於正常年增 2% 下應有的水準,這些差距不會回落,而是成為家庭與企業要長期面對的現實成本。

而這正是今日社會普遍對經濟不滿的根源,人們覺得經濟不好,並不是因為統計數據顯示負成長,而是因為日常開銷大幅增加,收入卻未同步提升,這種被壓縮的感受,不會因為通膨率下降就自動改善。

事實上,聯準會也曾錯判形勢,2021 年鮑爾過度相信通膨只是短期現象,延誤升息時機,直到價格失控才匆忙應對,幸運的是,當時市場尚未失去信任,央行的政策仍具說服力,但信任一旦流失,後果不只是物價問題,而是整個貨幣制度的穩定性將受到質疑。

這就是為什麼這一次的關稅戰格外值得警惕,企業學會更快轉嫁成本,工會與員工也更敏銳要求調薪,整個市場的反應速度與幅度都放大了。

然而事情正在變得比較單純,如今的關稅戰進入尾聲,主要政策已大致底定,衝擊方向與範圍不再像 2021 年那樣難以預測,這讓聯準會終於可以回到熟悉的節奏上,不再是疲於奔命地追趕政策變數,而是重新聚焦在通膨預期管理與利率路徑設計上。

只要央行能清楚釋放訊號,表達其穩定物價的決心,市場預期就能被有效引導,進一步減少政策代價,對我來說,這是好消息,聯準會若能掌握這個節點,重新建立市場信任,就能避免走上另一場被動通膨的惡性循環。

美國景氣自然弱化可能

隨著美中貿易戰逐步落幕,美國關稅政策的不確定性已逐漸降低,我相信接下來幾個月的擔憂,就會從外部政策,轉向內部經濟基本面。

表面上,美國仍維持正成長,股市也一度在軟著陸的敘事推動下維持高檔,但實際上,經濟正面臨一場結構性、慢性的下行壓力,當然,就我來看,這不是深度衰退,這是年增轉年減的自然庫存調整,當外部政策的不穩定因素消退,真正的壓力源才開始浮現。

從週期角度來看,美國目前的經濟環境,從美國 OECD 領先指標,自 2023 年初以來便持續走高,迄今已連續擴張超過兩年,整體經濟動能正處於擴張趨緩階段,在這種情況下,頂多遇到每年出現一兩次的中期回調,或是 4 月那種政策利空值得進場,否則大多數時間都是讓獲利奔跑,等下一次大循環。

未來美國經濟的走向,大概可以從三大面向觀察,首先是勞動市場的變化,雖然非農就業報告看起來仍穩健,但更廣義的數據已顯示出降溫趨勢,新增職缺企業的比例正在下降,減少或凍結徵才的現象正在擴大。

勞動參與率停滯,再就業意願走弱,即使失業率尚未突破 4.5%,整體市場其實已進入收縮階段,更重要的是,勞動市場的特性是具有遞延性與連鎖反應的,一旦失業率開始上升,企業預期惡化將進一步加速裁員與削減開支,形成連鎖性的經濟收縮循環,這些變化在初期難以被主流數據即時反映,但實際上會逐漸削弱消費與投資的動能。

與此同時,房地產市場也正在從資產增值引擎,轉變為經濟風險來源,今年 6 月美國中位數房價達到 43.53 萬美元,再創歷史新高,但房屋銷售量卻跌至十個月低點,年化僅 393 萬戶,這代表高房價與高利率的雙重壓力,已壓抑市場成交量。

房地產市場的鈍化不僅衝擊成交量與房屋投資,也抑制了消費者的信心與財務彈性,過去房價上漲,能夠透過再融資或抵押增貸釋出資金,如今反而成為限制家庭財務活動的絆腳石,房市的高價格結構與低成交量正逐漸轉化為資產負債表上的壓力,而非財富累積的支撐,這也意味著房地產不再是推動經濟的主動力量,而可能成為下一輪下行週期的推力。

所以,景氣的自然走疲,加上高利率的副作用,都有可能讓景氣自然弱化,也許川普的刺激政策,和聯準會的降息計畫,能夠讓弱化速度減緩,但隨著市場情緒推得那麼高,我相信光是讓市場擔心一下,就足以造成比較大的回調。

整體來看,美國經濟當前並未到劇烈崩壞的跡象,然而真正需要警惕的,正是這種緩慢卻確實發生的自然下行,勞動市場轉弱、房地產失去支撐、財政風險升高,這些都不是黑天鵝事件,而是可預期、可觀察、但不易被短期政策扭轉的中期結構問題。

即便有可能聯準會因通膨回落而進入降息格局,讓景氣擴張比想像中久,但我認為至少要讓情緒和乖離回調,再看看是否有佈建的機會。

分類:【宏觀專業報告】 此文章固定連結為:請點我