【宏觀專業報告】川普關稅衝擊

發布日期: 2025-04-06

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】-川普關稅衝擊/

【宏觀專業報告】 川普關稅衝擊

以下為本次關稅衝擊的政策梳理,以及想法總結:

川普與美國政策動向

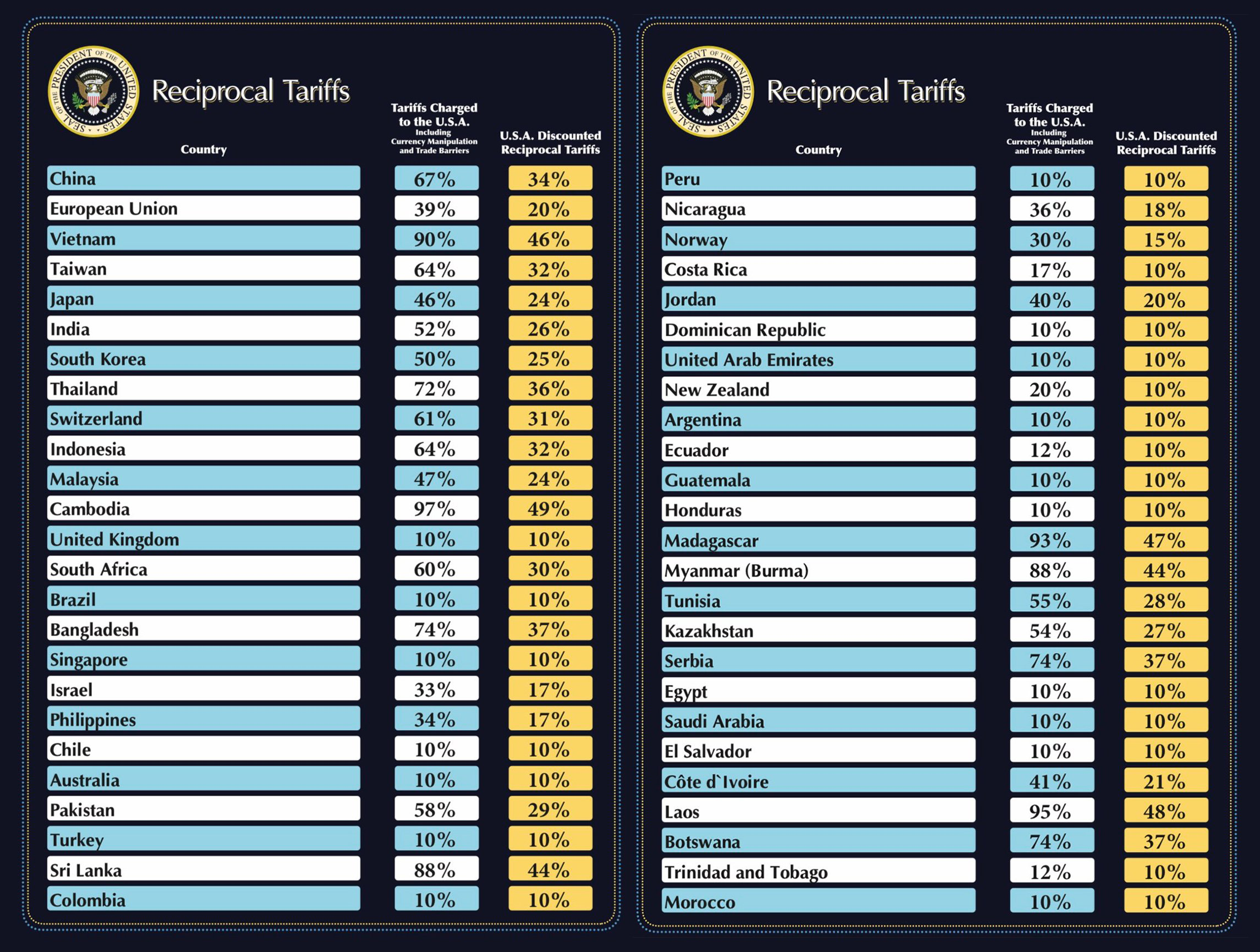

本週,美國總統川普宣佈重大貿易政策,自 4 月 5 日起,針對多數國家,將全面實施 10% 的最低關稅基準,同時,對部分國家再加徵更高的懲罰性對等關稅,並於 4 月 9 日上路。雖然 10% 這個起點仍在過去市場預期範圍內,但由於額外課徵的比率之高,卻超出了多數觀察者與經濟學家的預期。

不過,根據目前的政策規劃,仍有數個類別可能獲得豁免或延後執行,包括:

- 先前已受第 232 條影響的鋼鐵、鋁製品、汽車與其零組件;

- 特定產業品項,例如銅、藥品、半導體與木材;

- 未來有可能被納入第 232 條規範的商品;

- 黃金;

- 美國無法自給的能源與部分礦產資源;

- 美加墨協議下若原有豁免維持不變則可免稅,未符合條件者將被課徵 25%。

也正由於川普政府對於符合《美墨加協議》 (USMCA) 規範的商品,並未額外課徵關稅,台灣半導體多數公司,基本沒有被課取關稅 (如台積電),甚至許多 AI 伺服器 ODM 廠的衝擊也不大,因為有許多已經赴墨進行設廠,實際上,目前墨西哥約九成、加拿大約八成的輸美商品,皆符合 USMCA 規範,對台灣廠商在墨西哥的設廠影響相對有限。

值得關注的是,美國貿易代表署 (USTR) 所提出的關稅計算方式極為簡化。其算法為:美國從某國的進口總額減去對該國的出口額,再除以進口總額,最後將結果乘以 0.5,即為最終徵稅比率,這種粗略的公式,導致一些對美國出口額遠高於進口額的國家,遭受高額懲罰。例如越南與柬埔寨的對等關稅分別高達 46% 與 49%;而與美國存在逆差的英國則僅面臨 10% 的標準稅率。

所以台灣被課 32% 關稅,根本不是由於台灣對美關稅稅率偏高,就算再高,平均都不會到 10% 以上,這套公式不過是川普政府,掩飾其對貿易逆差過度關注的表面工具,目的仍然是談判,而不是公平的像各國家課取關稅。

川普的策略與風險計算

所以,我的看法是,本次「關稅日」仍然是談判中的一環,對川普來說,關稅不只是經濟工具,更是談判槓桿。他明白,高稅率的反效果可能波及美股表現、推升物價、甚至壓抑經濟成長,但他選擇押注一場短期對決,按照談判團隊的計畫,大多數國家無法長期承受壓力,將在數週內讓步,與美方迅速達成協議。

所以,這場貿易牌局的關鍵在於時間,川普企圖在全球主要經濟體來得及反應之前,打出一套壓迫組合拳,以確保美方在談判桌上佔據上風,一旦時間拉長、各國開始串連反制,情勢將急轉直下,這正是川普最不願面對的結果。

各國反應是短期股市波動重點

目前各國對川普推動的新一波「對等關稅」政策反應呈現三大集團化趨勢:

- 尋求協商者 (含盟友型) :日本、越南、南韓、印尼、澳洲與台灣,多屬美國同盟或供應鏈夥伴,傾向避免衝突、尋求協商。越南雖靠近中國,但率先成立專案小組,顯示希望「保住地位」,避免成為關稅打擊對象。

- 強烈反制者 (抗美集團) :中國與歐盟皆放話將反擊,美中貿易對抗已非新聞,歐盟則因長期不滿美國政策主導,也順勢站穩抗衡立場,馬克宏更公開發難。

- 務實應對者 (中間策略) :加拿大明顯希望保住北美盟友關係,但不願完全讓步,將行動目標聚焦於具體利益,印尼則選擇全盤低調,不冒犯美國也不過度靠攏。

當前股市已對初步關稅政策作出反應,但真正的風險在於,後續各國是否升級為報復性關稅行動。一旦多方正式進入報復循環,比如中國帶頭宣布報復性關稅,將直接打擊跨國企業獲利預期,與全球貿易流動性,將引發更大幅度的股市調整,特別是出口依賴高或供應鏈複雜的產業如科技、汽車與原物料。

反之,若未來數週內,美國與主要貿易夥伴能談成階段性協議,不確定性快速下降,市場將重回基本面,開始重新評價各國經濟景氣週期位置。

後續幾個月川普政策方向:

從川普就任至今,採取的行政命令高達數百項,看得出來,受限於任期時間壓力,以及民調短期內仍位居高檔,川普政府的政策組合並非單一手段,而是一套彼此扣連、相互激發的連鎖計畫。從利率端、到美元端、債務端、國防端、產業端,實施速度都是快狠準,但正由於這種不確定性,造成市場全面出售股票避險,目前市場仍貼著其政策動作,來調節股票,分別是關稅戰進度、聯準會降息步調、債務削減。

關稅是戰略起點,不是終點

當前川普政府推動的關稅政策,並非單純為了保護主義或應對貿易逆差,而是一場結合「戰略布局」與「談判籌碼」的多層次博弈。從宏觀角度來看,關稅只是戰略的起點,而非最終目的地。核心目標在於激勵美國製造業重振,促使供應鏈回流、擴大國內產能,藉此重構經濟底盤,為下一輪經濟競爭預做準備。

然而,這場博弈的本質也離不開政治算計與談判操作。川普深知關稅措施短期內可能對物價、美股、甚至經濟成長造成壓力,因此同步搭配策略性貨幣調整,以爭取國內支持並降低民怨。他押注的,是一場高風險的短期衝刺戰,也就是在全球主要經濟體尚未反應過來前,以高關稅組合拳逼迫對手讓步,換取更有利的談判條件。

換言之,川普關稅戰的真正意義,不僅是經濟轉型的催化劑,也是國際談判桌上的攻勢武器。政策的時間窗口極為關鍵,那就是只要能在中期選舉前展現初步成效,且各國未能有效串連反制,川普就有望掌握談判主導權;反之,若戰線拉長、抵制升溫,這場以關稅為引信的賭局,將迅速轉化為政治風險。

以「債務危機」為起點:壓低利率、創造財政空間

這次股市崩跌後,川普在 4/4 深夜,再度透過社群媒體發文,呼籲聯準會主席鮑爾「立即降息」。貼文語氣強烈,直指「這是完美時機」、「能源價格、通膨、雞蛋價格都下降,就業反而上升」,並痛批鮑爾總是「反應太慢」,甚至直言:「CUT INTEREST RATES, JEROME, AND STOP PLAYING POLITICS!」

這不只是川普一貫的高調風格,更透露出他對「利率政策」的極端重視,背後更隱含著 2025 年美國財政戰略的核心邏輯,也就是如何在利率高檔之下,重整 32 兆美元的政府債務。

對白宮來說,若聯準會維持高利率,聯邦政府的利息支出將大幅上升,不僅吞噬預算空間,更可能擠壓其他支出項目,對政策推動與選舉操作都構成沉重負擔。

然而,鮑爾在之前的演講中,在對抗通膨的過程中展現「更謹慎的降息步調」,並未明確承諾快速寬鬆。面對這樣的局勢,川普選擇直接對市場與決策者發動壓力,強化降息預期,以達到間接穩定債市、降低長債殖利率的目的。

這套操作,並非傳統貨幣政策所能處理,而是利用地緣政治手段,干預市場資金流向,變相為高利率環境中的政府債務開闢出口。然而,儘管市場普遍預期聯準會,將在下半年啟動降息循環,鮑爾與聯準會決策團隊卻不一定會照著這套劇本走。

關鍵在於貿易戰的新一輪關稅政策,可能再度推高進口成本,對通膨構成上行壓力。尤其是若川普如預期重返白宮,並落實對中國進口商品加徵關稅的計畫,聯準會勢必得重新評估物價前景,而非單純根據就業或成長數據行動。

鮑爾早前就曾公開表示,若供給面衝擊再度導致物價上揚,即便這類通膨來自非貨幣因素,聯準會也不能坐視不管。換言之,即使經濟數據顯示放緩,聯準會仍可能延後降息,甚至保持高利率更久,以防市場預期過度寬鬆導致通膨捲土重來。

控制支出砍預算

再來,除了壓低利率,川普政府也企圖透過精簡開支來削減財政赤字。特別是馬斯克領導的 DOGE 進行的債務革命,稱每天可節省高達 40 億美元政府成本,這種節流模式若持續下去,有望在 2025 年內削減 1 兆美元支出,為川普內閣財政部長貝森特所設想的「3-3-3 政策目標」 (3% 經濟成長、3% 失業率、3% 通膨) 奠定財政基礎。

不過,從實際數據來看,馬斯克領導下的改革成效仍相當有限。2025 財年第 3 月,所有部門合約終止、補助停發與房地產租約終止共計節省開支約 198.2 億美元,僅佔 FY24 財政支出的 0.29%,對 GDP 的影響更是只有 0.07%。

即便是削減幅度最大的美國國際開發署 (USAID) ,合約與補助項目共省下近 150 億美元,但這類機構本就預算不高、對整體赤字改善的貢獻極為有限。這些數字與 DOGE 標榜的每日節省 40 億美元、全年可省 1 兆美元的雄心相比,顯得格外微不足道,也顯示出單靠數位手段與行政效率改革,仍無法彌補大規模財政赤字的結構性缺口。

台灣廠商應對

儘管美國即將於 2025 年 4 月 9 日起,對包括台灣在內的多個國家課徵高達 32% 的懲罰性關稅,不少人第一時間擔心這將重創台灣出口,特別是 AI 伺服器、輝達代工等重要供應鏈。但事實上,從美國官方公布的《Annex III》條文來看,其中一項條款「9903.01.34」提供了一條關鍵的逃生密道。

根據條文規定:只要某項產品中,美國成分 (如 IP、技術、設計等) 佔報關價格的 20% 以上,就可以豁免美國成分的附加關稅。這對於許多與美國原創企業密切合作的台廠來說,利空衝擊就沒這麼大了。舉例而言,NVIDIA 的伺服器產品本身設計、晶片、控制軟體皆源自美國,而台灣僅負責代工與組裝,整體美國成分可能遠超過 50%,這類產品基本可望完全避開懲罰性關稅,這等於相對被課關稅的地區獲取了相當大的售價優勢。

所以,評估關稅對台灣影響的第一步,不是看行業屬性,而是能否進入豁免名單。整體來看,台灣出口產業可分為三大類:

- 已經豁免的產業:如深度與美國企業合作的 AI 伺服器與資料中心產品,設計、晶片、IP 多數源自美國,在報關價格中美國成分常超過 50%,已明確符合豁免條件,受影響極小,其他像是從墨西哥整機出口的 AI 伺服器,在本輪關稅戰中也未被課徵。

- 很高機率可豁免的產業:如半導體代工、工業用電子設備等,若能證明使用大量美國 EDA 工具、設計流程或授權 IP,也有機會納入豁免,但需準備完整的成分資料與報關證明,並配合政府爭取。

- 很難豁免的產業:如純組裝手機、汽車零組件、家電產品,這些商品多屬成本導向、技術來源非美國、附加價值低,甚至有很多都在東南亞,而非墨西哥組裝,這難以跨過 20% 美國成分門檻,將是本輪關稅最大受害者。

所以,對台灣來說,不在豁免清單的產品,才是真正風險所在。而這些商品出口金額也不小,根據經濟部統計,2024 年台灣對美出口前五大產品中,除了伺服器與積體電路仍維持雙位數成長,像手機及其零組件、車用零件等產品卻面臨年減,分別衰退 6.4% 與 4.2%,已經過得不是很好了。

若這些產品無法證明具有足夠的美國成分,且不在「9903.01.34」豁免條文涵蓋範圍內,就將直接面對高達 32% 的額外關稅壓力,極可能導致價格競爭力喪失、甚至被迫退出市場。

因此,關鍵不在於產品是否出口美國,而在於是否能證明美國成分夠多,抑或是否能爭取納入豁免名單。對許多深度參與 AI 供應鏈的台廠而言,短期雖有心理衝擊,但實際風險有限;真正需警惕的是那些未能證明美國成分、又不在豁免清單內的出口產品。這不僅考驗廠商的供應鏈透明度,也考驗政府的國際談判能力。

台灣政府應對

這次川普以貿易逆差幅度,來訂定對外關稅,基本說明川普是逼大家來上談判桌的,這並非精密難解的政策思維,而是一套簡單直接、粗暴有效的公平交易,台灣多年來對美貿易順差居高不下,在川普眼中,這就是必須懲罰的對象。

不過,行政院雖然在記者會中,坦承台美貿易順差確實大幅增加,卻沒有提出實質性的改善方案,更未說明如何與美國合作縮小逆差、解除關稅壓力,實際上,還公開宣布將補貼出口企業,這種做法反而會被美方解讀為政府操控出口。

實際上,面對川普的步步進逼,台灣實際上只有三種選項:

- 快速讓步、展現誠意:在第一時間向美方釋出具體善意,包括採購美國商品、開放特定市場,以換取較低的關稅門檻,例如 10%。這是成本最低、風險最小的選擇。

- 延後反應、觀望他國:等待日韓或歐盟態度再決定,但這樣可能錯失時機,被排除在第一輪有利談判之外。

- 聯合中國、歐盟抗衡:理論上可行,但實際上地緣政治風險極高,與中國站在同一陣線可能引發更多安全疑慮,台灣也承擔不起這樣的政治代價。

很顯然,第一時間主動出擊、爭取降稅,是台灣唯一實用且現實的路徑。但行政院卻在關鍵時刻選擇用一套補貼計畫,難免會有點牛頭不對馬嘴,好在目前台灣已經派出專員赴美談判,也許只是在政治上必須安撫民意,搞點補貼宣示和民眾站在一起,實際操作仍然是與美談判。

但這次操作也說明了,川普對外政策都是一碼歸一碼,很多人以為,只要有台積電在美投資,美方就會對台放水,但實際上,他的選票來自鐵鏽帶、農業州,那些因全球化失去工作的勞工與農民才是政策重心。所以台積電解決的是美國半導體自主的問題,與美國汽車業或農產品的關稅完全是兩回事。川普也不可能把對台經濟讓利與戰略夥伴關係畫上等號。對他來說,買軍火是台灣的責任,而不是條件交換的籌碼。

假設政府屬於理性派,那麼要趁現在亡羊補牢,必須立刻啟動與美國的實質談判,並集中火力處理兩個關鍵,一是避免半導體產品被課以原產地額外關稅,台灣需極力爭取將部分產品排除在高關稅清單之外,並防止加工出口的台灣商品因美中脫鉤而受到雙重衝擊。二是將關稅水準壓至不高於日本與韓國,因為考量日韓可能也會積極談判,台灣不能慢一步,更不能期待獲得全面豁免,現實上,爭取較低課稅、避免懲罰性稅率已是最大目標。

另外,有些說法指出其中一部分原因其實指向台灣的匯率操縱問題,這的確是一個觀察重點,只要將台幣匯率升值,就可以減少美國貿易逆差,但仔細想,台灣匯率其實也很難大幅升值,背後有幾個結構性因素讓新台幣升值空間受限:

第一是房貸利率問題,台灣房市資產膨脹多年,房貸利率又是浮動利率,大幅升息對市場衝擊太大,一邊不能讓台幣太弱,另一邊又不能讓利率太高壓垮房貸族,處境相當尷尬。

第二是出口衝擊風險,台灣是出口導向經濟,尤其科技業占比高,新台幣若急升,會直接壓縮企業毛利、影響訂單競爭力。央行往往會選擇進場調節,避免匯率波動過大。如果真的動用到匯率貶值,那麼傷害可能比想像中來得大。

投資操作應對

川普關稅政策的啟動,形同丟下一顆震撼彈,迫使市場重新定價全球貿易秩序的未來。接下來股市的走勢,大致分歧為兩條截然不同的路徑:

第一條路徑,是短空長多的和解路線。

若美國與主要貿易夥伴在壓力測試後回到談判桌,成功達成階段性協議,則市場將解讀為「最壞已過」。關稅雖帶來成本擾動,但不致引發全面貿易戰。此時,不確定性大幅下降,股市情緒將快速修復,資金將從避險資產 (如美元、黃金) 轉向風險資產,尤其是受景氣循環影響較大的產業如半導體、工業、消費品等,如果時間夠短的話,景氣指標就會持續高檔鈍化。

第二條路徑,則是貿易戰升級的惡性循環。

若包括中國在內的多國選擇回應報復性關稅,不僅意味著摩擦常態化,也將實質衝擊全球供應鏈與企業獲利預期。跨國企業將面臨出口縮減、成本墊高與投資趨於保守的三重壓力。此情況下,股市可能不再是修正,而是重新定價全球經濟進入下行週期,景氣就要往藍燈邁進,美元資產與公債將再度成為避風港,但也說明 3~4 年的抄底時刻再度到來。

此刻市場仍在兩條路徑之間拉扯,但真正的變數來自政策回應的連鎖效應。

過去我提過,我對市場行情的看法,分為主觀判斷和資產配置,川普的關稅戰引爆股市下跌,無疑是外部性系統衝擊,就如同 2020 年新冠股災一樣,甚至破壞了我們對庫存循環的主觀判斷,但是不會影響到週期資產配置的操作 (高點少買 or 不買,低點則大買爆買) 。

所以,在這波下跌中,我將持續按照原先擬定的週期投資策略,進行有紀律的資金配置與部位調整。目前,美股與台股持續破底,操作上依然採取「根據跌幅以及景氣指標階段性投入」的方式。

若標普與台股的最大跌幅接近兩成,預計現有現金部位,將完全投入市場。而一旦股市正式步入熊市區間,則會逐步轉向出清部分美債部位,約兩成左右,用以進行更大規模的股市抄底,並視景氣指標見底與否,決定是否要加槓桿。

這樣的操作,背後的邏輯,仍然是以週期視角進行長期資產佈局。雖然我們堅持長期持有為主軸,但透過高低點的資金投入強度變化,來有效降低整體成本。

如果以指標來區分兩種路徑,如果以週乖離來看,股價已經超跌許多,隨著股價破底、波動擴大,週乖離指標進入超賣區間,顯示情緒已過度悲觀,與基本面反轉的時間差正在拉開。這時「短空長多」的操作節奏,應以分批布局、逢低承接為主,適度消耗現金部位,以迎接潛在的政策轉機與市場反彈。換言之,週乖離的技術指標,成為「和解路線」中的風險控管與機會卡位工具。

若這次只是市場對川普選情與政策不確定性的反應,後續又彈了上來,那麼本輪庫存循環將被拉長為四年,也就是「三牛變四牛」。股市雖不進熊市,但也缺乏強勁反彈動能,處於震盪整理格局中。我們的現金部位消耗,也就代表有參與這波回檔低點。當川普政策利空逐漸被市場吸收、宏觀數據轉為穩健 (如美國就業、市場需求、出口數據改善) ,景氣有望緩步回升,股市將持續緩步走高。

第二條路徑,則是貿易戰升級的惡性循環,景氣提前進入庫存調整。從更長週期來看,月乖離指標可視為庫存循環調整的領先訊號。

當股市進一步進入深度修正階段、跌幅逼近熊市,月乖離指標通常會靠近 0 軸或短暫翻負,這往往對應著企業進入庫存調整期、需求面尚未明確回升的過渡區間。這類修正往往不只是情緒面,而是反映實質訂單與利潤調降,週期級距可能長達 2~3 年,股價已率先反映 2026~2027 年的潛在景氣疲軟,開始反應一輪類似 2011 或 2018 年的庫存循環下修。

而這一輪的下跌,反而會為下一輪牛市的起漲點奠定基礎,對我來說,當股市邁入熊市後,將啟動出清美債的動作,將資金轉入估值偏低的股市標的,進行戰略性布局,不過根據目前景氣位階,離景氣低基期相當遠,時間線必須要拉長 2~3 個季度,所以最後以跌幅來決定投入步調,

總結來說,這不只是一次調整,更是一場資產重新配置的機會。倘若能按部就班走完這套操作流程,未來無論是遇到反彈還是深修,皆能保持戰略主動與資產彈性,繼續在週期的波動中,收穫時間的複利紅利。

所以,如果這次純粹就是一種外部性衝擊,在各國陸續簽訂協議後,股市反彈,那麼現金部位就達到了一定的作用,如果變成了庫存循環提前調整,那麼就要根據景氣指標來決定,把多少債券部位轉化為股市部位。

短期情緒指標

短期來看,這波真的已經很恐慌了,從禮拜四開始,有現金我都大量提前投入美股,這主要依循幾個指標,一是跌幅的確正在擴大,二是從不同乖離、情緒指標都來到短期極度恐慌區。

比如,CNN 恐懼貪婪指數已逼近極度恐懼區,目前居然只有 4,跟 2020 年 3 月新冠疫情股災差不多,這項指標不能幫助你判斷庫存循環低點,但至少能幫助判斷短期股市低點。

再來像是 AAII 散戶情緒指標,看空者已高達 61%,比 2022 年還高,甚至也高過 2020 年新冠股災。

再看看台股大盤融資維持率,按照目前全球股市跌幅,週一融資維持率將大幅下挫至 140% 以下,散戶將進入多殺多情況,將非常有利於股市短期回彈。

再來就是 VIX 指數,近期 VIX 突破 45,是一個極為少見的高水位。根據歷史統計,當 VIX 首次在一個月內突破 45 後,S&P 500 的後續表現大多呈現正向反應,自 1997 年至今,VIX 在一個月內首次觸及 45 的歷史案例共計 14 次,而當此情況出現後的 S&P 500 表現如下:

– 1 天後平均漲幅 +2.57%,上漲機率 75%

– 3 天後平均漲幅 +2.95%,上漲機率 83%

– 1 週後平均漲幅 +4.28%,上漲機率 83%

– 2 週後平均漲幅 +2.60%,上漲機率 75%

從這組數據中,我們可以看出,當市場出現極端恐慌、VIX 暴漲至 45 以上時,市場短線通常會迎來技術性反彈。不論是 1 天、3 天或 1 週後的表現,絕大多數時間皆出現正報酬,尤其是反彈幅度通常不小,顯示此情境具備「過度情緒修正」後的短期上漲潛力。

當然,雖然大多數情緒指標,都證明後續出現反彈,但也有極少數情況 (如 2008 年金融危機與 2020 年疫情) 後續仍經歷更劇烈的下跌,也就是情緒低檔鈍化。因此,這類訊號應被視為「潛在機會窗口」,而非保證底部,真正的賣美債補股市,應該要等到庫存指標處於低檔時再大幅買入 (比如 PMI、景氣燈號、OECD 領先指標) 。

所以總結來說,現在仍是小買格局,如果買完後股市就大反彈,那麼長期部位仍依循景氣循環奔跑,如果繼續修正,便會開始啟動美債資金來抄底股市,到時第一個條件是標普與大盤進入熊市,第二個擴大買入條件,就是庫存指標陸續進入低位。

比如說下方指標處於低乖離時,便是全面庫存循環開始調整,這也代表,在沒有把川普納入的獲利預期,將因關稅戰而大幅調整,而後續會不會調回來,基本也完全取決川普何時讓關稅暫告一段落。

所以說,本輪榮景期,的確有可能因為川普的一場關稅戰,提前結束了,但不會改變週期的操作慣性,只要這些指標回到低位,那一定是大幅消耗現金與債券部位,如果沒有那就看看景氣能把我們推到多高。

當然,正由於這波很明顯是外部性衝突,所以我的最悲觀預設是庫存回調,而非是金融系統性風險的深度衰退,因為真的有流動性風險,川普剩下的任期,也不見得救得回經濟了,所以將他視為理性人的話,現在的所有操作,都是為了逼大家上談判桌,進而達到美國產業回流的真正繁榮,而非故意要讓美國進入長年期深度衰退。

但這個部分就是見仁見智,有些投資人認為這是史詩級崩跌,那麼如果美國進入深度衰退,也就是失業率大幅升高,PMI 大幅收縮、GDP 呈現兩個季度以上負值,過去 40 年一共發生四次。分別是 1990 波斯灣戰爭、2000 網路泡沫、2008 金融海嘯與 2020 新冠疫情,而 1990 和 2020 熊市都在即短期內結束,如果真的很擔心,那就直接以跌幅五成來規劃資金。

像我的部分,預設美債債券投完,大概標普也只會跌 35%,如果被我遇到金融海嘯,跌幅還在擴大,那肯定會選擇繼續擴大質押部位,或以兩倍槓桿 ETF 買入,當然前提是還有足夠本業收入,應付日常開銷。

最後,回過頭看,即使美股在某些年度出現劇烈下跌,例如年內一度下跌超過 10%、甚至 20%、30%,但許多時候最終仍能以正報酬收場,短期波動與長期報酬常常脫鉤。

舉幾個明顯的例子:

– 1987 年:年內最大跌幅達 33.5%,但全年仍上漲 5.8%。

– 2020 年疫情年:S&P 500 一度暴跌 33.9%,最終全年上漲 18.4%。

– 2022 年:年內回檔 25.4%,最終收跌 18.1%,雖然收跌,但跌幅明顯縮小。

– 2009 年:金融海嘯後一度下跌 27.6%,但全年竟然大漲 26.5%。

– 平均而言 (1950–2024) :年內最大跌幅為 13.6%,但年化報酬仍有 +11.6%。

這告訴我們即便像川普加徵關稅這種重大政策,衝擊造成市場劇烈波動,在長線投資角度來看仍屬正常現象。市場本來就會震盪,但回檔不代表崩盤,這次是一種震撼教育,但也考驗資產配置的決心,本輪景氣上行我的確是一股未賣,因為成本價夠低,債券部位也一直擴大,股市敢跌有債券抄底,股市繼續漲,那就繼續擴大債券部位維持股債平衡,投資還是要依循週期,不要依循判斷。

分類:【宏觀專業報告】 此文章固定連結為:請點我