【宏觀專業報告】2024 年底回顧

發布日期: 2024-12-30

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】2024年底回顧/

【宏觀專業報告】2024 年底回顧

過去提過,每年我會有三個時段,停下來思考週期投資策略。

首先是每季度聽友會,除了進行績效統整,顧及資金效率外,也會趁這段時間搜集資料,了解目前的景氣週期,處於什麼樣的位階。

比如過去幾個季度,我們對多頭始終抱持樂觀,這是因為,不管是從景氣燈號、領先指標到情緒指標,都沒有過熱情況,對景氣的觀察,不能短到一兩個月,否則看不出到底是統計誤差、氣候因素影響,還是真的已經轉向,但也不能等到一年才觀察一次,因為不管是中期回調,還是庫存調整,都有可能在一兩個季度內結束,一年才判斷一次太長了。

再來是年底美股績效統整,也就是聖誕節後,這段時間可以趁美股休市量縮,我會特別把過去美股部位的操作重新思考,並開始試算多頭已經走了多久,過往慣性又是走多久?最後是台股封關過年前,進行台股部位的重新思考,尤其這段時間我會特地把匯率算入,計算兌換回台幣後,具體資產增值多少,畢竟我的生活地在台灣,如果不移民,終究這些資金,在退休時會逐步兌換回台幣。

當然,長年這樣下來,在衡量承擔相同風險下,最後導致我持有美股意願多於台股,一是美元真的長年都相當穩定,且分散效果更好,二是美股報酬相對台股的確更亮麗,也不太需要繳股利税。

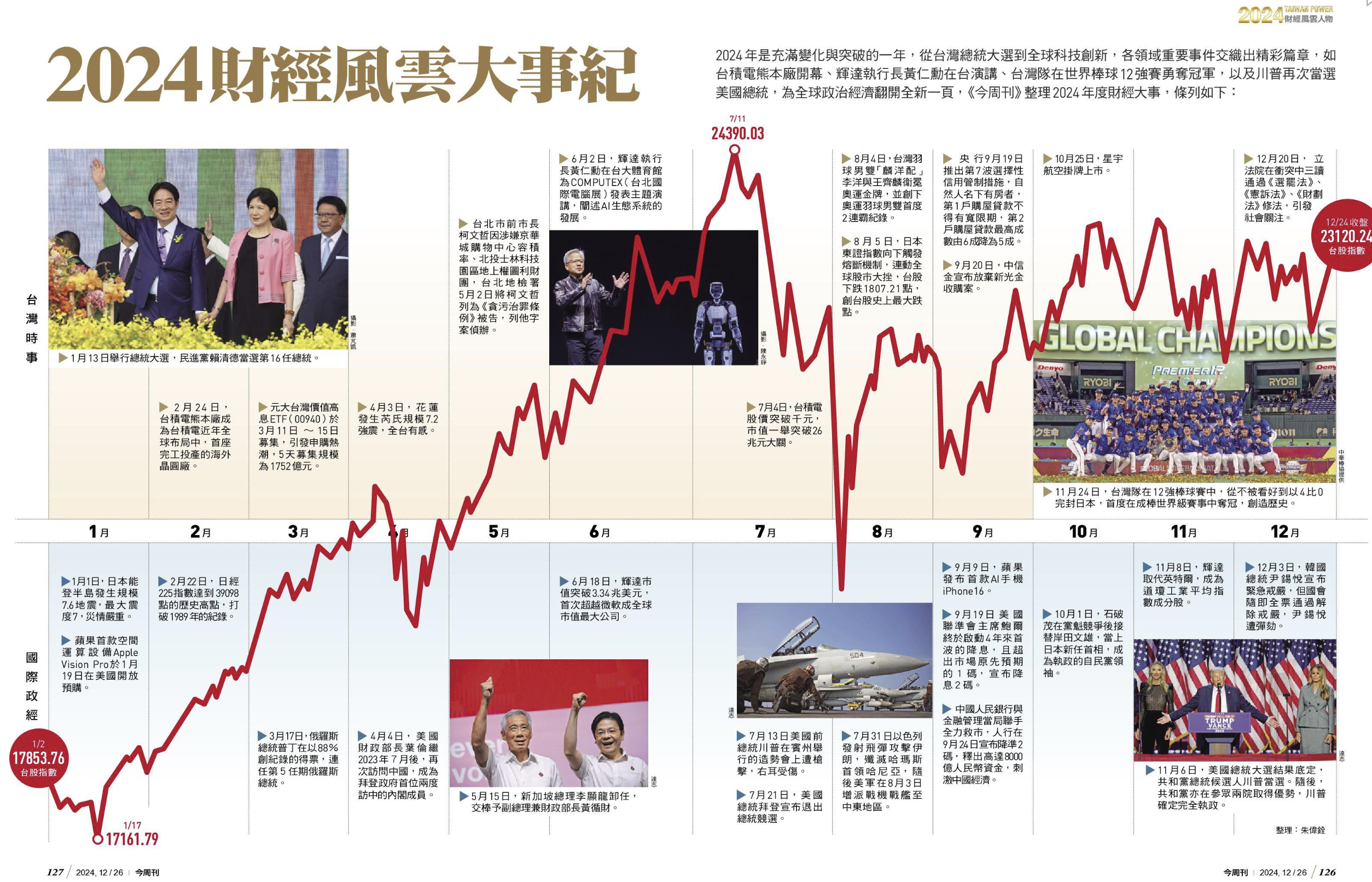

回顧 2024 年,全球股市展現出了一個充滿波動的局面。從年初的樂觀開局,到中期的市場回調,再到年底的軟著陸定價,這一年為投資者帶來了挑戰和機遇的並存,對於週期性投資者來說,這一年成為了檢驗長期投資策略的試金石。

如果以季度來區分,今年第一季,股市延續了 2023 年底的樂觀情緒,受到強勁企業財報和市場對通脹壓力逐漸緩解的期待支撐。第二季開始,4 月份曾出現股市漲多回調,之後 AI 行情進入高速上漲,由輝達帶動的半導體行情主導市場,讓台美股市頻創新高。

第三季,隨著非農爆冷衰退風險再起,以及日圓套利平倉賣壓,進一步加劇了市場的不確定性,造成 8 月股市重挫,這是我們今年中期回調的重要買入位階,當時我們的策略是,有閒錢應加碼,沒有則要抱住持股。到了第四季,行情緩步復甦,川普當選,股市曾出現一連串慶祝行情,不過,隨著對通膨與經濟強勁擔憂,聯準會大幅縮窄降息幅度,導致股市受承壓,但接近聖誕節又開始收復跌幅。

所以,回顧本輪景氣週期,從 2022 年熊市開始,我的策略是在 2022 年庫存調整年,依循週乖離重倉投入,這段時間不只適度開啟槓桿,也讓總資產接近 9 成都是股票,隨後 2023~2024,則是依循週乖離,趁中期回調發生時大幅壓低現金部位,雖然有時回調時間與幅度太短,像是 2023 年 5 月、2024 年 4 月與 11 月,這些時間買入部位並不大,但至少這兩年都有出現大幅度回調,像是 2023 年 8~10 月、2024 年 7~8 月,每年總是可以撿到一次大便宜。

回過頭來看,週期性投資者的策略,首先就是堅守紀律,逢低買入,只依循指標,不依循判斷,今年的市場回調時,許多投資者感到恐慌,但週期性投資者憑藉過往經驗堅守策略,利用回調期間,持續買入價值被低估的市場,鎖定低價,為未來的增長打下基礎。

再來是以長遠目光看待短期波動,2024 年的波動提醒投資者,市場短期走勢往往難以預測,但長期而言,資產價格通常與基本面回歸,而科技生產力總會造成指數走高,所以短尺度我們當然以 3~4 年庫存週期來決定投入大小,但以長尺度,我們總會建議,沒有資金的立即需求,在高基期的做法只要預留現金或購買短債抗通膨就好,沒有必要進行大規模出脫,2050 年回看台股,買在 2 萬 3 跟 2 萬點其實沒有太大區別。

最後是情緒管理,面對市場不確定性,保持冷靜成為週期性投資者的重要課題,有些投資朋友真的在 8/5 重挫那天,睡不著覺,相當焦慮,我都建議他們也許其他投資方式,比如保單、定存、房地產更適合他,投資是一輩子的事,如果真的會影響你睡覺的部位,那我是建議身體最重要,不投資頂多被通膨侵蝕,搞壞身體,連本業收入都顧不了了。

回顧今年兩年的 2023 封關總結,當時我認為,絕對低點應該已經見到了,接下來就是迎來多頭初升段和主升段,2023~2024 年的確如此,照時間線來說,2025 年很有可能有末升段的噴出機會,然而,這陣子我開始相對保守,認為股市雖有可能續漲,但如果再大量建倉,可能會有套牢風險,這是因為台美指標陸續脫鉤。

以台股來說,權值型 ETF 是我的主要投入部位,也是目前台股部位能夠正績效的主要原因,台股當時的投入,取決整體景氣以及相關基期指標 (景氣信號燈、未完成訂單、領先指標) 。

如今,景氣燈號雖於高檔持續鈍化中,然而像是領先指標、未完成訂單減客戶存貨等指標,似乎有下行弱化風險,比如最新公布的 11 月領先指標,已經連續五個月下行,雖然半導體設備進口額仍在衝高,且受到央行打炒房政策拖累,其他指標的確都在遞減,仍然有景氣弱化的可能。

而台灣製造業採購經理人指數 (PMI) 中的未完成訂單與客戶存貨兩大指數,可用來判斷企業補庫存動能,「未完成訂單」為考量產能與新接訂單下,尚未完成交貨的部分,「客戶存貨」則是指已銷售給客戶的完成品存貨,兩者相減就大概可以製造業的庫存概況,如今 11 月仍保持在正值,有可能會像 2013~2015 的庫存循環緩牛,但也不排除像 2021 年,再撐個幾個季度就要迎來庫存調整了。

過去針對 2021 年的概況分析,當時領先指標已經下彎,台股仍在高位盤旋,我便判斷台股有修正機會在,跌破 100 後就是大舉佈建時機,如今領先指標已經下彎,且數值也沒有低於 100,代表卻有居高思危的空間在,除非迎來一個比較大的中期回調,否則的確不要期待有太多的買入機會。

當然,這只是台股的判斷,根據 OECD 美國領先指標,仍然在高速上行,似乎還可以在回調時有加碼機會,所以,2025 年對我來說,最大困難就是台美指標的脫鉤,我的做法是,反正該重倉的都已經重倉了,未來頂多就是資金效率問題,大不了變成短債部位,反正下一次領先標低於 100、景氣信號燈轉藍,我是肯定不會放過重倉的機會。

當然,圖上每一次指標進入到下行區間,都告訴著我們,從景氣波動來看,長期投資並非一帆風順,而是充滿了曲折與挑戰。投資者需要有面對現實的心理準備,並具備應對困難的韌性。同時,靈活地調整策略與保持耐心是克服這些障礙的重要能力。最終,只有能在逆境中堅持、在波動中冷靜的投資者,才能真正實現財務目標,達成長期投資的成功。

所以,回顧今年報酬,在現有的資產部位比例下,股市七成,債券約兩成,今年總體績效大約保持在 20~25% (根據計價的匯率決定) 。

不過說實在的,這幾年最大的轉變,就是從原本的相對收益思維,變成了絕對收益思維,現在真的沒有這麼在乎單一年度績效了,以前我看到有股票虧損,就會很想趕快攤低成本買入,但過去一年卻是更注重整體,注意的是整體績效,而不是單一個股損益。

過去我提過,一開始進股市,我在乎相對收益,今年賺了 30%、40%,覺得自己好厲害,但其實本金根本不多,報酬率再高,對我的生活品質提升也有限,而且花了大量時間在股票市場中,從早上八點半看試搓,到下午一點 45 分期貨收盤,接著繼續看台指期貨夜盤,晚上甚至不睡覺,繼續盯美股,每天搞得緊張兮兮,收益率雖高,實質收益卻不高。

所以,我在財經圈認識很多人,裡頭不乏有許多波段高手、當沖高手,他們並不如我們想像的,每年一定要達到幾%的報酬率,相反的,他們更常跟我強調今年的絕對收入。

事實上,這些專職投資者,都會有很大一批資產放在穩定收益,不管是房地產,還是指數型 ETF。因為當一個人的資產達到一定規模後,他就不可能再關注相對收益,就跟貝佐斯不可能拿身家去炒股一樣,資產只是為了能夠兼顧他對生活的開銷。

所以,我現在更在乎的是絕對收益。我只要確保我的成本價低於大盤就好,我開始用絕對金額來衡量資本市場跟我的關係,相對收益對我來說已不重要,我在乎的是真實賺到的報酬,不是報酬率。

最後,我發現許多人的投資策略不太一樣,比如常常有投資朋友詢問高股息的問題,雖然我也是略有研究,但我根本沒買多少,因為沒有配息需求,所以不同投資人會有不同投資需求,我個人的看法是,當你遇到難關時,只要問自己原本設定的條件存不存在就好了。

這個市場上,選擇的投資的方式非常多,有的人看殖利率,有的人看景氣,有的人看填息率、配息年份、本益比,這些指標讓我們決定,是否要定期定額買進一項產品。但如果投資幾個月、甚至多年後發現,這些指標已經不如當年好,而自己又只單存一檔股票,轉換成本太大,該怎麼辦呢?

其實,一支股票賣出的理由很簡單,就是買入的理由不存在了。投資者如果因高殖利率而買入一檔股票,當殖利率不如心中預期時,就應果斷賣出,不要留戀,投資者因為看好 AI 行情而買入七巨頭,那麼賣出的原因,應該就是因為不看好 AI 行情了,你不能既用基本面判斷買入標準,又以技術面進行出清,否則很難找到一套投資標準。

分類:【宏觀專業報告】 此文章固定連結為:請點我