【宏觀專業報告】本週宏觀觀察與問答 2024/10/07

發布日期: 2024-10-07

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】本週宏觀觀察與問答-2024-10-07/

【宏觀專業報告】本週宏觀觀察與問答 2024/10/07

問:如何看非農,現在是把衰退時間延後,還是真的就軟著陸了?

答:基本先確定,Q3 是非常明顯的中期回調,全球股市在 8 月初的急殺後,隨之迎來 V 轉,9 月又遭賣壓,隨後又受輝達帶動衝高。

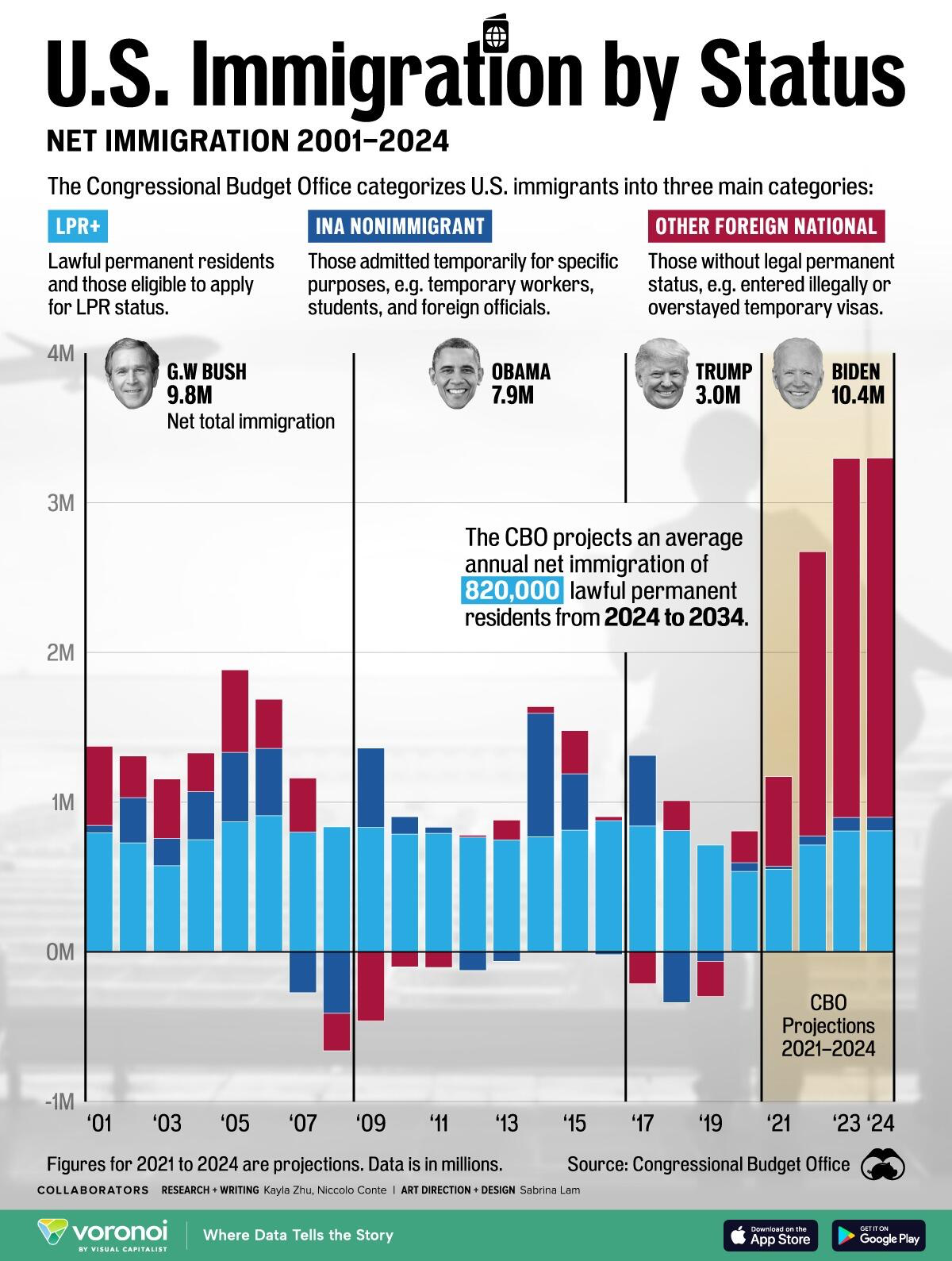

然而,在最新公布的 9 月非農,似乎又將衰退議題轉往軟著陸,9 月非農新增就業人口激增至 25.4 萬人,遠遠超乎市場預期,創下今年3月以來最大增幅,失業率也從前月的 4.2% 意外降至 4.1%,創下 3 個月低點。

的確,自第三季開始,美國經濟逐步來到十字路口,景氣指標已不如過去幾個季度高速擴張,然而,我們已經提過,疫情後兩年美國就業結構產生結構變化,使美國市場就業數據難以直接反右真實經濟,移民人口推高了失業率,在拜登總統的任期內,淨移民數量迅速上升,並在 2022 年和 2023 年達到峰值,接近 350 萬。

目前這些移民失業率接近 12%,把整體美國失業率拉了上去,所以,如果是由於供給推升的失業率上行,聯準會對失業率的容忍度可能也會提升。

事實上,從 7、8 月的就業惡化,到 9 月否極泰來,就會發現就業數據不能看單月,需要以季度觀察,並搭配外部因素看整體。比如說,7 月失業率上升,很大程度上由臨時失業推動,當時美國南部地區出現颶風,高達 50 萬人無法工作,雖然非農與失業率會盡量剔除這種天候因素,但由於本次因天候因素的臨時失業實在太多,極有可能出現統計誤差。

所以,要看就業崗位是否大幅減少,至少要將連續 3 個月度的非農就業報告做比較,現在 8 月、9 月失業率下降,恰好證明颶風是造成就業惡化的短期因素,聯準會可以更從容地,採取小幅調整的降息方式。

如果失業率增高,主要來自就業供給增加,則對實體經濟影響不大,美國今年 Q2 經濟成長率高達 3%,預估下半年也將保持在 2% 以上水準,真正該觀察的數據是,就業需求是否減少,也就是企業裁員人口是否增加,根據 Layoff.fyi 數據,自從 2022 年底、2023 年初裁員來到高峰後,市場裁員人口就一路向下,目前看不出需求惡化跡象。

沒有失業就沒有消費衰退,美國 GDP 有 7 成來自消費,代表美國經濟在今年完全沒有衰退可能,當前聯準會的降息,並不是因為就業數字惡化而降息,更多是因為通膨下滑,而採取的緊縮式降息,目的是要避免過度緊縮產生的副作用,根據過去降息週期經驗,當經濟軟著陸情況下,通常適度降息將有利股市多頭行情。

事實上,我們之所以這麼關注就業市場,是因為就業市場將大大影響美國民間消費,根據數據,美國第二季私人國內消費年增率,與非居民固定投資年增率分別為 2.9% 與 4.6%,美國消費與投資都很健康,強預估第三季將比第二季來得更為強勁,短期內根本看不到任何衰退風險。

所以,我從來沒有表達過對經濟的悲觀想法,股市漲多適度回調是很正常的,我認為目前仍在景氣擴張格局,只是由於牛市已經從 2022 年 10 月走到至今,按照庫存循環 3 年牛市一年熊市循環,時間尺度來看,現在已進入牛市下半場。

問:會擔心就業強勁引起的通膨問題嗎?

答:完全不擔心,這種狀況頂多讓債券資產受承壓,但不會阻止股市多頭,由於我的主要持倉仍是股票,更不會擔心經濟過好帶來的問題。

當然,我也不認為,需求過好的通膨會增長到什麼地步,過去美國通膨失控,大多都來自供給型通膨,像是中東戰事、新冠疫情航運斷鏈等等,要靠需求好到撐起長期的高通膨,有很大的難度。

事實上,雖然就業相對 7、8 月強勁,相對去年還是趨緩許多,美國職位空缺/失業已經降至 1.1 倍,回到疫情前水準,薪資年增率也回到 4.1%,有助通貨膨脹率回到 2%。

問:9 月已經降了兩碼,現在經濟數據這麼好,聯準會是否會取消 11、12 月降息?

答:的確,9 月一次降息兩碼,有特別安撫就業市場的作用在,而且聯準會也擔心非農數據校正回歸的可能性,所以現在是否還要繼續維持寬鬆,我認為還是取決通膨下行的速度,至少美國經濟已經從上游的 AI 帶頭衝,慢慢的往下游的中小企業傳導,美國大中型與小型企業工商業貸款需求,從 2023 年第一季的谷底持續回升,目前兩者都已經回到 0,如果聯準會在通膨穩定下持續性降息,將有助企業貸款需求進一步回升,那麼軟著陸就會真的達成,讓經濟重新加速。

問:如何看待陸港股暴漲,目前算走出經濟泥沼了嗎?

答:過往曾經分享過,2008 年以來,全球經濟有三大泡沫,一個是歐債泡沫,二是中國房地產泡沫,三是美國國債泡沫,這三個泡沫在 2008 年後吸納了大量資金,2012 年歐債危機發生後,歐元區進入長期緊縮,經濟乏力,於是 2012 年後,股市資金大量湧入東亞與美國市場,自 2009 年 3 月以來,標普 500 指數的增長顯著超過了 Euro Stoxx 50 指數,標普 500 指數自那時起增長了 575%,而 Euro Stoxx 50 僅增長了 150%。

另一方面,上證股市在 2014 年年底,到 2015 年 6 月 12 日近五個半月裡,驟升 60%,深證成指更是暴漲 122%,這些資金雖然在後續 2015 年上證股災後泡沫破滅,但有更多資金流向中國房地產,所以,先破掉的泡沫會出現資金外流,留到還沒破的泡沫,並撐著這個泡沫。

目前中國房地產泡沫確定在 2022 年後破了,也出現大量資金外逃,這並不代表中國經濟一定會進入系統性崩潰,但這種房地產大面積式的破滅,通常需要花非常多時間,像歐洲就維持了多年的寬鬆、負利率政策,現在仍未走出瓶頸,日本也花了 30 年,而美債雖然發行量很大,但也一直有買盤來支撐,所以十年期公債利率,仍然遠低於基準利率。

現在的問題在於,中國政府採取的量化寬鬆政策,是否能讓中國消費信心扭轉,當房價下行多年後,家庭和企業現在基本都不想借錢,甚至忙著還債,緊縮信用,所以市場都在擔心,凱因斯的流動性陷阱是否會發生,也就是當貨幣刺激無法帶來信用擴張,民間沒意願創業、投資,銀行也怕有呆帳,最後利率調越低,大家越擔心經濟越差,就跟 1990 年的日本一樣。

當然,日本終於在近年走出了 30 年的陰霾,然而,對照回來,中國肯定也得花不少時間,再來,日本的寬鬆政策之所以在 2020 年後取得效果,一是疫情後輸入性通膨實在太高,硬是讓薪資漲幅飆起來,再來是安倍強力財政刺激的效果,如果民間不借錢,政府就要主動來借錢把錢花掉,維持信貸和經濟的連動,不過,中國目前在多省都有極大的財政壓力,很有可能中央在撒錢,地方還在想辦法還債,復甦之路比日本還艱難。

所以,我不投資陸港股,一是無法用庫存循環來判斷高低基期,因為不管買在什麼樣的價位,似乎都破不了 2015 年的高點魔咒,再來是,美國的泡沫正在大量吸引中國民間財富,如果你有一千萬,你會想放在陸港股長期配置,還是買 SPY?

問:如果長期美股為牛市,為何要糾結購買在低基期,應該直接盡可能借錢及早投入,不管價位,過數十年後績效肯定會亮麗?

答:從長期尺度看,的確是如此,台股也是,事實上你買在 2007 年台股高點的 9000 點,還是買在 2008 年的 4000 點,現在回頭看其實沒有太大區別,成本價都會離現在價位很遠,所以採取生命週期投資法是適當的,這種觀念可以理解。

但是,即便你有了長期思維,從中短期尺度來看,多數人還是有變現需求,有些人是為了付頭期款、有些人有其他消費用途,正由於有變現需求,就會因為短期波動受到影響,我推廣的觀念,是盡可能以長期來看投資,而為了度過短期的困難、波動,要盡量買在短期乖離的低位,這樣你更容易抱得住。

根據過往經驗,牛市平均上漲幅度為 149%,熊市平均下跌率僅為 32%,從長期邏輯來看,當市場長期上漲比下跌多 4.7 倍時,為什麼要費心管理風險呢?這是因為,長遠看跌 3 成並不多,但要讓你在 2~3 年存到的 500 萬,才經歷半年就變 350 時,多數人心態可能會撐不過去,我也是,所以我盡量用景氣週期邏輯,確保我在面對 350 元時有更多信心買入。

問:既然景氣已經到達中後段,那我是否可以在乖離高點、情緒高點,進行反向型 ETF 或持有指數空單,應熬一兩年,等待景氣下修?

答:我認為,就算景氣已經進入過熱期,你不看好行情,也不需要做空,首先是每一輪庫存循環修正幅度都不太一樣,有時標普跌幅僅 10%就調整完,有時則需要直接進入熊市,跌幅來到 2~3 成,尤其修正完的反彈又十分快速,很難判斷何時該出場,比如 2020 年 3 月的系統性崩跌,許多人認為至少要向 2007 年一樣,跌個半年起跳,想不到才一個月,聯準會的海量貨幣寬鬆政策,就導致股市大彈,你完全無法意料聯準會火力有多大。

事實上,做空面臨的另一個問題是,做空的最大獲利是 100%,而虧損從理論上來說,可能接近於無限。當投資者在 100 元做空一個資產的時候,他需要付出 100 元的資金成本。當這種資產價格跌到 0 的時候,他的獲利也只不過是 100% 而已。但是,如果這種資產的價格上漲到 1000,那麼投資者的虧損就是 10 倍。潛在的虧損和潛在的盈利趨近於無窮大,這種交易絕對不是長期投資的理想標的。

而這種潛在風險無窮大、潛在收益最高只有 100% 的特質,導致投資者很難對一筆做空下一個重注。從反面的例子來說,指數基金的潛在最大收益很高,標普 500 指數等指數從一開始到現在都有幾百倍乃至更多的漲幅。

因此,即使一個投資者重倉乃至滿倉指數基金,只要基金公司不出問題,指數基金的投資方法本身並不會給投資者帶來破產那樣的巨大風險,充其量產生一些跟蹤誤差、沒完全跟上指數而已。但是,做空不一樣,其風險可能遠遠大於收益。

問:基本面跟股價會有時間落差,那麼要如何確認時間點,何時景氣反轉,或是景氣上行?

答:無法預測絕對反轉點,只能在相對基期採取操作,景氣循環是指國家總體性經濟活動的波動起伏,每個循環中會涵蓋成長、榮景、衰退、復甦時期。景氣會按照這四個階段不斷循環,而每個時期適合的投資標的不同。

根據景氣庫存循環,約 2~3 年會完成一次循環,比如過去的大盤修正,分別是在 2022 年、2020 年、2018 年、2015 年、2011 年與 2008 年,每一次庫存調整,通常意味著企業獲利衰退,以台股來看,幾乎每次加權指數低檔,都是台灣半導體股獲利衰退年,只要學會掌握景氣循環,就可以在景氣成長時入市、景氣衰退時出場,獲取長期收益。

當然,過往股價通常會領先反應基本面 2~3 個季度,所以當景氣再衝高時,就可以根據過往的牛市週期來判斷時間長短,比如過往台股的長牛急熊,通常伴隨 2~3 年牛市搭配一年熊市,用這樣的方式與乖離指標 (景氣燈號、領先指標) ,可以幫助你判斷高低基期,採取相對應動作。

回看目前的庫存週期,的確已經走出亮麗的年增獲利,先前台灣電子類股充分享受 AI 帶來的紅利,今年漲幅一度突破 50%。然而,由於美國主要科技巨頭的資本支出年增率預估開始下降,台股供應鏈將逐步從權值股,往中小股輪動對指數的漲幅貢獻,指數漲幅不一定像今年上半年這麼亮麗。

問:想請教您是如何規劃每個階段的資產配置?

答:我的規劃是這樣的,一定是想要從初顧茅廬的新鮮人,到生活小康的中產,最後晉身資產階級,而這都來自於本業收入到達不同階段後,採取不同種類的分散投資。

對 30 歲年輕人來說,由於本金不多,急著投資並沒有太大意義,這個時段最無用的事情,就是在年輕苦寒的時候,費盡心思存下幾萬塊錢,本金越少,就越不要在乎利息,而要在乎本金,努力投資自己,提升自己,因為錢可以再賺,但是時間不行。

最好的策略是把人生調到快進模式,拼命和時間賽跑,提清摸清職場規則,換取提早一天的大徹大悟,而不是花時間去計算多了多少利息。

當職位進一步提高,稍微有了本金,成為小康階級,也不用急於研究各種投資管道,而是將本金簡單的投入權值型股票 ETF,一邊體驗景氣週期波動,一邊達到資產每年以 7~10% 速度增值,這段時間不適合操作股票,更應該長期參與市場,如果自作聰明離開市場,光是錯過幾個漲幅最大的交易日,就會對資產複利產生傷害。

當從小康晉升中產,來到 40 歲,有了家庭,房地產便是必不可少的資產,一方面將部分股票資產獲利,轉為頭期款,另一方面也盡可能擴大本業收入,確保付房貸同時,股票資產仍能持續擴大,甚至能再繳幾年房貸後,將原有房屋增貸續投回股市,穩定套利房貸利率與股市報酬。

當從中產晉身為資產階級,來到 50 歲,這時風險意識會大幅提高,因為金融市場經常發生突發性利空,為了以防金融系統性風險,必須搭配不同資產平衡,除了股債配置外,房地產成了穩定資產波動度的重要投資,尤其房地產與土地資產中,雖然流動性相對差,但也波動度相對低,在劇烈資產波動中,反而成為重要的保本資產。

總的來說,從年輕到年老,從小資到富人,就是風險分散的過程:

個股分散是藉由 ETF 與基金方式,才能夠自動太弱換強,避免個股風險。資產分散是當股市遇到系統性風險,再好的基金也會跌,這時必須搭配不同資產平衡,四大資產 (股、債、房、原物料) ,總有一個在牛市,藉由不同時期進行資產再分配格外重要。

地區分散則是分散地緣政治風險,巴菲特說過,他有今日的成就,取決美國過去一百年來的經濟繁榮,換句話說,他在陸股、港股做價值投資,不一定能成功,作為台灣投資人,分散自身資產在海外是重要的。

最後則是時間分散,有些人剛想投資,卻選擇一次全部投入,反而套在高點,事實上,不管是股房資產,隨著景氣下行、市場恐懼時逐步進場,將投入時間分散在低成本價,較能夠達到更得的報酬績效。

可以看得,目前美國市場,處於消費與股市高基期,製造業低基期的錯位現象,我認為軟著陸機率仍高,資產行情難以進入崩跌,但在資產配置,則是建議擁有一定比例的債券資產以及房地產,沖銷資產波動風險。

分類:【宏觀專業報告】 此文章固定連結為:請點我