【宏觀專業報告】本週宏觀觀察與問答 2024/8/19

發布日期: 2024-08-19

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】本週宏觀觀察與問答-2024-8-19/

【宏觀專業報告】本週宏觀觀察與問答 2024/8/19

問:這幾週行情波動很大,但是仍依循週期邏輯,並沒有因為單日股價波動而出清,甚至還逢低進行加碼,不過看起來九月降息,已經是板上釘釘了,搭配近期經濟數據,可以說是好壞參半,要怎麼評估未來持股是否續抱,或者接下來是否應該為了以防衰退式降息發生,提前獲利了結?

答:過去曾提過,預防性降息和衰退式降息,對未來 3~6 個月股價表現差別相對大,最終股市的好壞,取決降息的理由,以及經濟的展望。

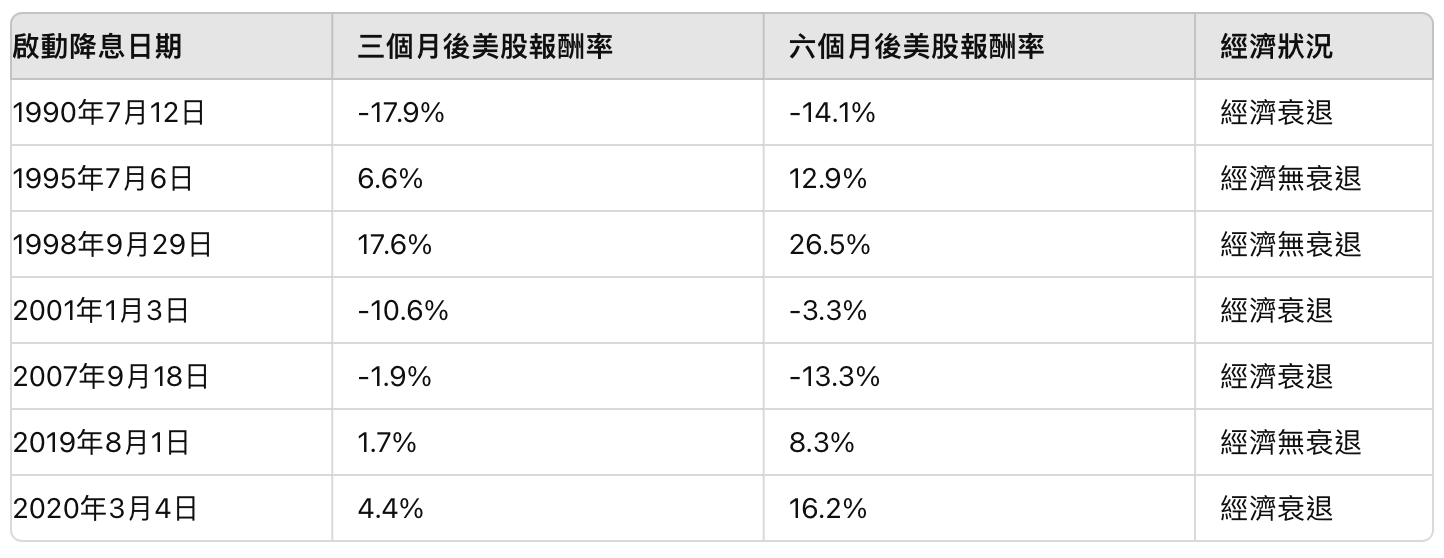

如果將過去七次寬鬆循環列表統計,會發現美股三個月和六個月後的表現如下表:

1990 年 7 月 12 日啟動降息,三個月後美股報酬率負 17.9%,六個月後負 14.1%,經濟衰退接踵而至

1995 年 7 月 6 日啟動降息,三個月後美股漲 6.6%,六個月後漲 12.9%,經濟沒衰退

1998 年 9 月 29 日啟動降息,三個月後美股漲 17.6%,六個月後漲 26.5%,經濟沒衰退

2001 年 1 月 3 日啟動降息,三個月後美股跌 10.6%,六個月後跌 3.3%,衰退尾隨而至

2007 年 9 月 18 日啟動降息,三個月後美股跌 1.9%,六個月後跌 13.3%,衰退尾隨而至

2019 年 8 月 1 日啟動降息,三個月後美股漲 1.7%,六個月後漲 8.3%,經濟沒衰退

2020 年 3 月 4 日啟動降息,三個股後美股漲 4.4%,六個月後漲 16.2%,衰退尾隨而至

簡單來說,只要在降息後並沒有引發衰退,而僅是技術性衰退或軟著陸,那麼股票牛市高機率會持續維持,當然,有時會有意外,像是新冠肺炎疫情爆發那年,儘管美國經濟短暫陷入衰退,但美股在 Fed 啟動降息後還是漲的,這是因為當年的衰退,並不是金融系統性風險引發,而來自於全球封城消費急縮造成。

根據過去一段時間的追蹤,我認為軟著陸機率仍相對大,這次股市的修正,許多人會將其跟 7 月非農就業報告比預期疲弱來做連結,然而,我覺得華爾街會因為一個月的單月數據,有如此顯著賣壓很反常,更多可能反映的是日央升息,導致的系統單平倉。

所以,到底現在該不該離場?投資人會受到幾個因素影響,一是,是否有更多數據強化經濟軟著陸信心,二是通膨下行的速度,是否有讓聯準會安心降息的條件,最後則是 11 月總統選舉前的焦慮感,也可能影響市場氣氛。

我自己的看法是,只憑 Fed 降息不利於風險性資產的觀念,就大賣股票,太過莽撞,就算要離場,一定要連續觀察三個月,景氣指標是否有出現拐點的可能,既然我們當年 2022 年不是一次買進,而是分批買進持有至今,現在要離場,也不會一次離開。

當然,如果投資者有需要的資金用途,隨著股價持續漲高,需要買車、買房,現在也不是一個壞時機,第一是獲利從本輪庫存循環仍相當亮麗,第二,現在肯定不是景氣衰退期股價重跌,週期投資者大幅買入的送分題,我們只是在等本輪景氣循環能夠把我們帶多遠。

問:看到達里歐或巴菲特大賣持股,難道不會擔憂,這些投資大神看到某些風險了?

答:

的確,巴菲特第二季一直在大賣股票,這個消息公布後,也引發他的許多仰慕者跟進,選擇在第三季開始出清股票,但是我們都知道,13F 永遠是公佈上一季的操作,到底有沒有可能他在第三季回補了其他標的,這也很難說,光從股神的操作來判斷,其實有一點時間差。

那麼,巴菲特真正的想法是什麼?

事實上,巴菲特早在波克夏 5 月的股東大會上已公告,他將賣出一些股票,至少部分原因是稅的考量,巴菲特關於蘋果的持倉,多年來已存在鉅額的未實現資本利得,根據巴菲特在 5 月股東大會上的發言,減持蘋果股票的一個重要原因,是預期未來企業稅率將繼續上升,而即將到來的美國大選可能帶來極大不確定因素。

再來,許多人認為,由於擔憂美國經濟衰退風險、分散投資降低投資組合集中度等,使巴菲特對賭股價即將大幅下滑,我認為其實沒這麼複雜,巴菲特曾經表示,他一直對人們以為他能預測未來或掌握進出市場的時機感到生氣。

他的能力是擅長長期投資聞名,能以合理的價格尋找優秀的公司,並投資這些公司數年或數十年,所以他其實並非抓轉折出名,而是在相對高點和低點做出相對應動作,就像景氣藍燈大買股票,景氣紅燈高位調節一樣,從過往經驗來看,他的操作也不像傳說中那麼精準。

舉例來說,波克夏從 2002 年到 2005 年大幅增加現金部位,直到 2007 年底一直保持在歷來最高水準。我們只記得 2008 金融海嘯,巴菲特和他已故的搭檔蒙格,在危機期間利用閒置資金,以低價大買高盛集團、奇異和陶氏化學等股票,卻忽略他是被嘎空手三年,從 2002 年到 2007 年年中,波克夏的表現明顯落後標普 500 指數,歷史顯示,經濟不會因為巴菲特積極建立現金部位而很快崩潰。

所以,現在他的操作,只能說明美股,特別是科技股的估值從歷史分位數來看,已進入高估水平,在不確定的市場環境中,保持充足的現金儲備可以為未來的投資機會做好準備,同時也能在市場動盪時提供保護。

最後,雖然他持有現金創高,但巴菲特仍持有大量股票,尤其是價值約 840 億美元的蘋果股票,從巴菲特 2016 年首次披露投資部位以來,蘋果股票的年報酬率約為 30%,當你看到巴菲特的一檔股票上漲這麼多卻只賣掉半數持股,那實際上是信心的表現。

總結來說,從巴菲特的賣股操作,我們基本知道當前大盤股價沒這麼便宜了,但也不代表股市要立即泡沫破滅,週期投資者可以選擇在未來幾個季度,隨著景氣指標陸續進入過熱期開始調節,或者將資產轉移至債券、保本性資產,但是不要期待股市要立即崩跌,景氣循環是一個漸進的過程。

問:雖然堅信週期投資,一路抱上來,但過去兩週跌幅這麼快,還是選擇在第一根反彈時,選擇獲利了結,被洗出場了,現在位階又拉高,想買也買不回來,該怎麼辦?

答:如果是週期投資,至少怎麼看都是賺的,僅是賺多賺少,也沒有這麼嚴重啦,有時多體會幾輪週期波動,就可以比較淡然看待資本市場,市場波動會教你的,是讓你清楚自己是一個什麼樣的人。

如果一直空手的投資人,可能本輪修正,什麼都學不到,因為你只會覺得看好戲,甚至暗喜自己避開本輪下跌,但是這樣的缺點是,對長期投資之路來說,所有的行情你都不會有什麼正確的感受。

只有你的持股從低檔一路抱上來,然後又經歷了一天內蒸發 10% 的損益,這時的心理情緒,才能夠讓自己了解自身的風險承受度,有些人在本輪的下跌,發現自己原來真的不適合投資股市,選擇以房地產或其他保本型產品,那也很好啊,這都是讓你在本輪修正中,更了解自己的投資風險承受波動度。

相反的,如果你剛好順勢避開了,甚至還進場,在短期內賺取亮麗的反彈報酬,那也會遇到一個問題,那就是除非你是短線操作,否則終有一天你做長期投資,還是會迎來這樣的波動,到時你還是要再感受一次,做出在股價大幅波動時的抉擇。

所以,對週期投資者來說,單日行情就算下殺在劇烈,你也不會因此而全面出清股票,反而會根據跌幅,觀察是有已經達到中期回檔的修正幅度,即便你的判斷景氣週期已到盡頭,你也不可能一次賣光,而是在景氣榮景期適度調節。

在投資心理學上,經常提到一個詞,叫做 Hindsight Bias (後見之明偏誤) ,是指人們在得知某事件結果後,錯誤地認為該結果是可以預見的,並低估了當時決策所面臨的不確定性。這種偏誤會導致人們在回想過去決策時,會過度自信地認為自己當時應該能夠預測到結果。

當投資者看到某檔股票在過去價格上漲後,他們可能會產生一種錯誤的認知,認為這個趨勢是顯而易見的,並自責當初未能及時買入。然而,當股票價格下跌時,這種偏誤又會使他們過度謹慎,錯失未來可能的增長機會。這樣的行為不僅可能導致投資決策的品質下降,還會影響投資者的心理健康,因為他們可能會因為過去的錯誤決策而自責。

所以,最好的投資策略,是你已經知道漲了該做什麼,跌了該做什麼,所以事情都想好後,就讓市場自行運作,並搭配著週期做出相對應的動作。所以回答網友提問,就算你這次因為恐慌而離場了,你也學到了一課,你終究還是會回來市場的,你可以等待下一次回調,讓小倉位資金回流,參與市場波動,並將大部分資金留著,等待下一輪景氣衰退。

問:AI 炒作有一陣子了,但是 AI 真的有獲利嗎,怎麼看丟出去的資本支出都比賺得多好多?

問:AI 當然還沒有到大舉獲利期,但是對我來說,每一輪生產力週期,就是讓大家有新的消費慣性而已,從近年的 PC 革命,到手機革命,到通訊革命,都只是讓大家越來越願意掏出錢來消費,所以每一論庫存循環都會有主軸,而 AI 就是本輪庫存循環的其中一個主軸。

所以不能說 AI 能不能獲利,那都是 10 年、20 年的長生產力週期問題,從短期角度看,是有 AI 功能的手機、筆電、冰箱、電動車,是否能夠刺激人們消費,而搭配下半年 i16 的推出,市場會將其視為民眾對 AI 的反應程度。

根據觀察,目前大家對 i16 的反應似乎比較兩極,就消費端來看,在 i16 前,早已有 AI 手機和 AI 筆電推出,都沒有受到市場高度反響,很大程度是因為功能並沒有特別驚艷,但是回過頭看開發商,App Store 已經有很多開發商,打算在 iPhone 環境下開發更多精良的 AI App。

所以,很多人認為 AI 是泡沫,是來自 AI 的營收好像必須是為了 ChatGPT 付錢,但我的構想是,當有一台手機、筆電、冰箱、智能家居、汽車,你會選擇有 AI 功能的,還是沒有 AI 功能的,當消費者願意付錢購買升級自己的設備時,這筆錢才會引發新一輪補庫存,也就是把舊的庫存賤價銷售,廠商都去補更新的設備。

再來,消費者本身也是股市投資者,當他們感受到 AI 手機、筆電的魅力,就會傾向去購買 AI 概念股,所以,九月份的 i16 是一個觀察重點,如果真的引發新一波換機潮,iPhone 就可以重新定義邊緣 AI 的生態系統,引發終端商品的帶貨潮。

問:為何僅以台股和美股作為資產佈建,也可以考慮成熟市場的歐洲股市,或這幾年亮麗的日股?

答:台股是為了流動性方便,也比較適合進行金融操作與金融資產證明,比如我買房、申辦信用卡、貸款的資產證明,因為手上現金並不是特別多,也很難用海外券商來證明,所以股票資產通常是最好證明,如果有大筆開銷,也可以藉由股票變現快速獲取現金。

美股的部分,是因為我既一方面想要超越全市場指數 VT 的報酬,又想要投資更安全、更成熟且規避台灣地緣政治風險的選擇,至於為何不選擇其他指數,這是因為,多數頂尖的企業,通常最終都會赴美上市掛牌,美股市場的海外資金流入,遠遠大於其他市場。

以下圖來看,圖表比較了自 1990 年至 2024 年 4 月之間,標普 500 與 Euro Stoxx 50 指數的平均月度股市表現。在 1990 年至 2009 年這段時間內,標普 500 (美股) 和 Euro Stoxx 50 (歐洲股市) 走勢非常相似。

然而,自 2009 年 3 月以來,標普 500 指數的增長顯著超過了 Euro Stoxx 50 指數。標普 500 指數自那時起增長了 575%,而 Euro Stoxx 50 僅增長了 150%。這顯示了美股在過去十多年間相對於歐洲股市的強勁表現,突顯了美股的領先地位,而歐洲市場則表現較為平穩。

問:為何會判斷主升段可能已結束,有沒有可能等軟著陸成功後,真正的復甦才真正到來,畢竟之前都是 AI 股在衝?

答:的確,從景氣指標來看,許多指標目前正在分化,比如台灣景氣燈號已經轉紅,但市場許多情緒指標還在低檔緩步復甦,我的看法主要根據庫存循環的時長,搭配部分 AI 股提前噴出拉高指數,所以判定股市很有可能已經提前反映完景氣擴張段,而實際上看台灣的終端零組件,有很大一部分的確才剛剛復甦沒多久。

如果從實質出口年增來看,就會非常明顯,資通和視聽產品在 2023 年後幾乎是直線噴出,但反映台灣多數科技產業的電子零組件,則還在下方盤旋,這說明景氣的確才剛剛要開始復甦。

但是我們也提過,景氣與股價大約有 6~9 個月的時間差,所以景氣衰退期,通常股價會反映景氣復甦期的初升段,景氣復甦期則會反映景氣擴張期的主升段,景氣擴張期則回反應股市的末升段,而景氣的繁榮期則慢慢的開始進入股價的下跌修正段。

所以,2022 年上半年雖然景氣很好,但股價卻一路下修,一直到 2022 下半年裁員潮開啟,反而股價已經開始反彈,當 2023 年上半年財報極差,台股獲利大減,股價卻持續挑戰前高,當 2023 年下半年財報開始轉好,股價便開始挑戰新高,2024 年當景氣復甦時,股價就正式進入主升段的連續創高,這是我的理解。

但是,今年漲幅速度的確超乎我的想像,我原本是認為股價會反覆震盪,並在 Q3 中期回調後,於第四季正式進入獲利擴張期,AI 的爆發的確使指數上行速度過快。

當然,這只是從庫存循環角度思考,美股還有另一個變因就是高利率,高利率是引發消費衰退的一個重要切入點,如今美國消費市場已經逐步反映高利率的副作用,導致明明庫存循環正在向上,但消費卻持續向下的狀態。

以下圖來看,展示了美國製造業生產和非監督員工的每週平均加班時間 (藍色線) 與全國失業率 (紅色線) 之間的歷史關聯,並將兩者的變化趨勢進行了對比。圖表中的數據範圍從 1970 年代到 2020 年代,覆蓋了多次經濟衰退 (灰色區域) 。

在多數情況下,當藍色線 (加班時間) 上升時,紅色線 (失業率) 往往會下降,反之亦然。這反映了經濟活動增強時,企業傾向於增加現有員工的工作時間,而不是立即僱用新員工,從而導致加班時間增加、失業率下降。

如今,在高利率副作用下,失業率的確出現拐點,我們的期待在於,聯準會的降息,是否能夠將消費情緒重新拉起,將本輪衰退時間線延後,確保我們可以再走一段的庫存循環上行週期,所以這個時間我們基本已經沒有大幅佈建的理由,只有要抱多久,何時該適度調節的想法。

問:最近發現真的很多銀行,房貸水位都滿了,雖然不見得會找不到銀行,但利率真的是很差,這麼龐大的買盤,難道五年寬限期過後,真的不會有違約風險?

答:其實銀行的風控措施還是有的,政府的新青安,並不是要求公股行庫要強行貸給首購族,而是最多有 1000 萬的額度可以補貼,銀行還是可以依據信用評級給予利率或額度。

再來,我們其實都清楚,一千多萬的房子貸款金額並沒有想像中高,年輕人大多缺的是頭期款,如果根據全球 25 個主要國家銀行的不良貸款率,其中烏克蘭因戰爭因素飆到 38%;若撇除烏克蘭,大部份國家不良貸款率介於 1%~3%多。

以各國來看,中港逾放比大概屆在 1.5~2%,美國為 1.5%,澳洲 1%,台灣僅 0.2%,說明總的來說台灣貸款算健康。

問:過去說的景氣低點買股,景氣高點買房,現在仍然適用嗎?近期限貸令是否會影響中古市場?

答:過往股房之間的關係,來自於財富效果產生的時間差,當股市持續上漲,在財富效果的帶動下,隔 2~3 季度後,房價也會上漲;相反的,如果股市持續下跌,也會外溢影響房地產市場。

不過,由於房地產流動性較差,以及對民間經濟有直接衝擊,通常房價在股市熊市期間,跌幅會遠遠小於大盤,過往即便在經濟環境低迷盤整之際,鮮少會下修 20%,因為當跌幅超過兩成,等於不止頭期款賠掉了,當房屋總值低於貸款金額,法拍就會大幅產生。

所以跌幅來到 30%,通常被視為系統性風險,也就是不止頭期款蒸發了,連銀行出的那八成資金,也開始蒸發,這時的壓力和恐慌將逼迫政府直接介入,然而,股市經常出現 2 成、3 成以上的熊市修正。

所以,過往的經驗是,景氣低點買股,確保可以賺取景氣循環的股市價差,景氣高點買房,則是由於景氣已進入擴張期,但手上仍有現金,於是選擇波動度較低的房地產。

那麼,限貸令是否會大幅抑制房市呢,我認為對中古市場的確有承壓,但可能導致更多買盤進入預售市場,根據銀行法第 72 條之 2 規定,銀行辦理住宅建築及企業建築放款,占存款總餘額及金融債券發售額之和,不得超過 30%,該條被視為不動產放款天條。

72-2 的法定上限是 30%,銀行一般會控管在 28% 以下,只要接近 28%,大部分銀行會馬上設法降低放款部位,不能接土建融、房貸新案件。金管會以 5 月底資料估算,銀行 72 之 2 的比率是 26.54%,如果把一些排除項目,即俗稱的「後門項目」全部加回來,該比率會上升至 29% 以上,幾乎快碰到天條,所以貸款真的越來越難貸。

所以,即便景氣即將步入高點,但由於限貸令與台灣房價所得比是真的高,我認為現在買房自住、換房仍是較為優先的選擇,投資的部分,必須同時考慮到總價、貸款、地區、交易成本等問題,除非是第一戶有較好的貸款條件,否則我還寧願手持債券領息,等下一輪景氣循環來佈建。

分類:【宏觀專業報告】 此文章固定連結為:請點我