【宏觀專業數據】日本股市觀察

發布日期: 2023-06-05

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】日本股市觀察/

【宏觀專業數據】日本股市觀察

隨著日本股市創下 30 年來新高,最近關於日股的討論也升高不少,事實上,日本在全球發達經濟體中,一直是個非常特殊的市場,日本擁有多項高科技技術與龐大人口,是東亞市場的消費主力,但文化隔閡和少子化,以及長期貨幣寬鬆政策,導致日股的投資邏輯永遠蓋著一層面紗。

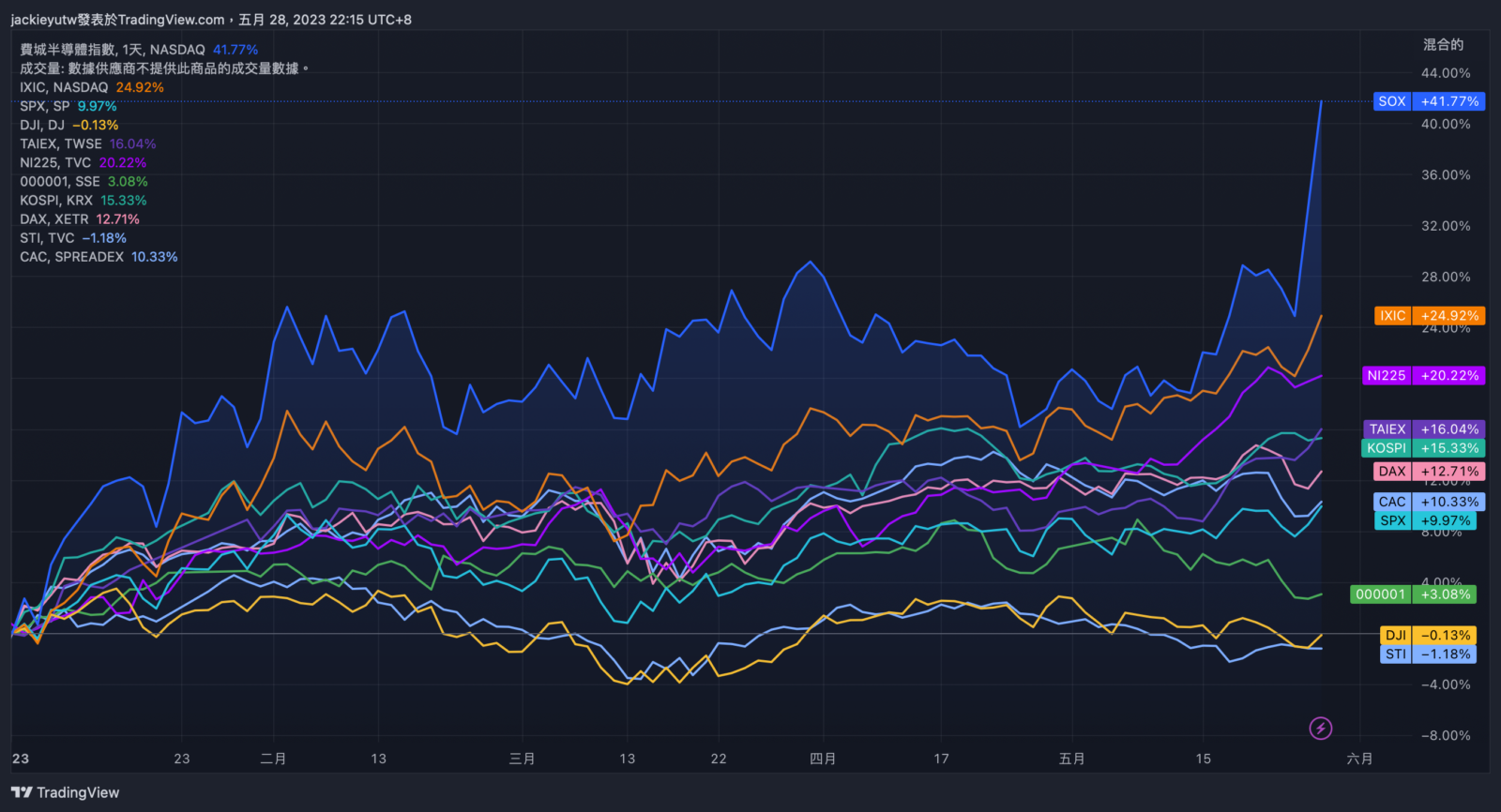

這幾年大家突然關注日本,有幾個因素,一是一般民眾的旅遊需求,發現日幣暴貶形成的購買力增強,二是日股投資人報酬的快速拉開,日本股市是今年表現最為亮麗市場,漲幅僅次於費半與那指,日經 225 指數漲幅高達兩成,創下 30 年來新高。三是日本央行放寬 YCC (殖利率曲線控制) 政策,變相升息,讓債券價格深受極大賣壓。

正由於在近年短期日本資產的大幅變動,導致大量資金湧入日本市場進行炒作套利,事實上,日本市場長期早已飽和,有到日本遊玩都知道,日本各種服務和商業模式已經很多元,其實已經沒有什麼大幅增長的企業,日本人炒股意願也不高,外資佔日股交易量高達 7 成,比台股的 4 成高不少,於是,海外資金的流動是對於形成大趨勢是至關重要的。

關於日本股市

正由於近幾十年日本的經濟通縮,日股通常被海外視為價值股代表,而非美股的科技成長股,在東證 500 公司中,有四成以上公司,股價淨值比連 1 倍都達不到,換句話說,如果你是有錢人,直接把公司買下來併案淨值出售,由於淨值已經比市價高,可以直接獲利。

如果對照美股標普 500 指數,會發現股價淨值比低於 1 的公司,連 5% 都不到,這說明美國市值前 500 大的公司,幾乎清一色都是高估值成長股,日本的大公司都是商社,美國的大公司的是科技業。

從這點就看出日本企業的現狀,很明顯在日本很難找到好的設備投資或者擴建需求,加上在 1990 年日本泡沫經濟後,企業的風險意識普遍較強,最後讓經濟逐步被財團收購,也由於市場長期通縮,投資意願低,企業賺到錢普遍是存起來或者發放現金給股東,因此相比閃亮的美股和許多的歐股,日股就顯得無聊很多。

那麼,日股為何仍舊在近幾年持續創高呢?

首先,日股距離 1990 年的高點仍有一長段距離,所以他只能說是落後補漲,而非估值大膨脹。再來,日股近十年反應的已非企業的競爭力,從日幣與日股的走勢就可以了解,日股與日圓呈現高度反向關係,正常來說,一國貨幣匯率越強,持有這國的資產也就越值錢,比如台幣升值,台股容易上漲,但日本剛好相反。

以下圖為例,近幾年美元兌日圓,從 1:60 一路貶到 1:140,日經 225 指數卻不斷創高,日幣越便宜日股反而越貴,這說明日本股市已非反映本國資產的真實價值,而是日本央行的寬鬆政策,既然如此,如果你是日本人,購買日股的確能夠有不錯的報酬足以抗通膨,但對海外投資人來說,日股的漲幅可能都被日幣貶值給吃掉。

所以,海外投資人能夠在日股縱橫騁馳,通常日本身持有大量日圓債券的巴菲特等大機構,用廉價的日圓債券抵押換取接近零利率的日圓,購買日本的五大商社後賺取 4~5% 配息,再來進行套利。

再來,是剛才提到的低估值吸引力,綜觀日經與東證指數,儘管來到逾三十年的高位,但若以反映股票「昂貴與否」的股價淨值比計算,東證目前僅約 1.3 倍,不僅遠低於美股標普 500 的 4 倍,亦低於歐洲 STOXX600 指數的 1.8 倍。

最後,是落後復甦的日本市場,這波日本經濟復甦本來就慢於歐美與新興市場,加上持續的寬鬆政策與報復性旅遊,的確讓日本經濟在今年表現優越,日本服務 PMI 去年年底,便已進入復甦格局,製造業 PMI 則在 4 月進入復甦。

關於日本泡沫經濟是如何發生的?

日本泡沫經濟的發生主要由兩大泡沫破滅所導致。在 1980 年代,日本是世界第一的經濟模範,出口大量優質產品到世界各地,經濟成長高速,國家發展進步。然而,日本的出口競爭力因日圓升值而下降,進而對日本國內的製造業造成傷害。為了減輕升值所帶來的衝擊,日本央行開始採取寬鬆的貨幣政策,降低利率刺激景氣。但這反而助長了股票和房地產市場的成長,並帶來資產泡沫。

1985 年底,日本央行的政策利率是 5%,到了 1987 年初,已經降到 2.5%,並在此低檔持續了兩年之久。在此期間,日本的房地產與股價年年屢創新高,日經數在 1986 年至 1989 年底之間,翻了兩倍,而一個東京市的地產價值,幾乎等於全美國的地產價值。日本央行的低利政策方便投資人借投資股票與房產,進一步加速了股價與房價的成長速度,最終使得資產價格高漲並失控。

日本央行直到 1989 年中才開始調升利率,股價泡沫於 1989 年尾破滅,後便路下行,直至今日,日本股市都沒有重回過 1989 年的高點,房地產則是在 1991 年開始下滑。

所以,在 1990 年代的日本,是股市泡沫與房產泡沫同時發生,對經濟體造成雙重打擊,導致經濟從高成長變成停滯甚至萎縮。1990 年代後,日本經濟持續一蹶不振,從世界經濟展的楷模,變成經濟衰退的象徵。

為何美國寬鬆能成 日本寬鬆卻失敗?

這時大家有個疑問,像是在危機爆發的第一時間,像是 2008 年的伯南克、或是 2020 年的鮑爾,他們通過購買國債、開啓貼現窗口等方式,向市場注入大量流動性,並大幅降低利率。這樣做雖然後續造成貧富差距擴大,但至少當下不至於出現銀行連鎖倒閉的局面,也不會引發後來大量企業破產、大批民眾失業的慘狀。大蕭條的悲劇因此得以避免。但是,日本早在 1990 年就採取了這樣的寬鬆貨幣政策來刺激經濟的,市場流動性充足,長期執行零利率,但日本就是遲遲無法走出蕭條。這是為什麼呢?

辜寬敏的兒子,日本野村綜合研究所主席研究員辜朝明,就曾提出「資產負債表衰退」理論來解釋這個狀況。通常銀行恐慌論認為,大蕭條的根源是恐慌造成銀行大量倒閉,市場上沒人也沒錢可以放貸了,也就是「貸款人消失」。這時候,需要中央銀行出來擔任「最後貸款人」角色,給市場注入流動性,就能消除危機。

辜朝明進一步研究發現,真正的問題並不是「貸款人消失」,而是「借款人消失」。也就是,在金融市場崩潰之後,所有人都不願意借錢了。資產價格大幅下跌,經濟遭受打擊,企業不再需要借錢來擴張生產。同時,因為過去的泡沫經濟使得人們的信心受到嚴重打擊,他們不再願意投資或消費。

在企業遭遇負債危機時,為了避免外界發現並切斷資金鍊,企業會小心翼翼地掩飾自己的資產狀況,並專注於還債,而不是追求利潤最大化,當所有企業都追求負債最小化時,信貸持續萎縮,央行即使向銀行注入大量資金也無法挽救經濟,這就是「資產負債表衰退」的情況。在 1990 年代,日本泡沫經濟破滅後,央行向銀行注入大量資金未能挽救經濟。

辜朝明指出,大蕭條也是一場「資產負債表衰退」,即使美國聯邦儲備委員會作為「最後貸款人」向銀行注入資金,但缺乏「最後借款人」,經濟仍無法復甦。直到羅斯福新政出台,美國政府扮演「最後借款人」角色,推行財政刺激計劃,才讓美國走出了危機。

2008 年金融危機時,美國政府再度扮演「最後借款人」角色,推行財政刺激計劃,才讓美國率先走出危機。而歐洲、日本則在量化寬鬆的同時採取緊縮的財政政策,陷入「資產負債表衰退」,遲遲無法復甦。

因此,即使央行實行量化寬鬆政策,缺乏「最後借款人」仍會造成經濟困境。政府應該扮演積極的角色,推行財政刺激計劃,讓錢進入實體經濟循環,才能讓經濟復甦。

再來看 2008 年金融危機,當時美國、歐洲、日本的央行都實行了同樣的量化寬鬆政策,為什麼是美國最先走出危機?辜朝明認為,功勞不在聯準會的量化寬鬆,而是美國政府再一次出來充當了「最後借款人」角色,推行了積極的財政刺激計劃。而歐洲、日本則在量化寬鬆的同時,採取了緊縮的財政政策,從而陷入「資產負債表衰退」,遲遲走不出來。

換句話說,光是央行撒錢是沒用的,必須要同時伴隨著政府部門的財政支出,且必須在短期內立即實施,以防市場的通縮或悲觀心態長期化,日本政府最可惜的是,一直到 2003 年小泉純一郎上台後,才開啟第一波改革,真正靈活的財政政策,則是一直到 2013 年的安倍三支箭政策才逐步實施,但這二十年的時間,市場消費早已全面通縮化,使寬鬆政策無法停止。

中國市場是不是也有這種感覺?

這一點還不確認,中國經濟體量是遠遠大過日本的,不過,如果從利率做對照,日本過去幾年零利率居然還通縮,說明經濟有多不景氣,但對照來看,美國聯邦基準利率已經回到 2008 年水位,而中國貸款基準利率,卻從 2008 年的 7.5% 一路下行到 4.5%,如果中國經濟再刺激不起來,再過個三五年,也快要拉到零利率了。就怕利率降到零,也像日本一樣,老百姓依然不敢貸款買房,企業家依然不敢貸款做生意,經濟依然拉不起來。

另外一方面,日本的泡沫經濟,跟當時的美日貿易戰也有關,日本在 1989 年泡沫經濟吹破後,陷入了長達 30 年的調整期。但大多數人只知道是房地產泡沫所致,實際上日本經濟崩盤的原因有兩大原因:一是 1985 年的廣場協議,二是是 1986 年 9 月的美日半導體協議。

80 年代,日本經濟快速崛起,日本成為世界第一大經濟體,日本人開始在世界各地大肆收購。然而,美國擔心日本的野心,於是在 1985 年與日本簽署廣場協議,要求日本開放市場,匯率機制浮動。日圓在那一刻從 263.5 兌一美元快速升值,一直到 2011 年,日圓居然狂升到 75.35。

然而,真正將日本經濟推向深淵的,是美國和日本於 1986 年簽署的半導體協議。從 1974 年開始,日本大力發展半導體產業,市占率一度超過 50%,記憶體市占率超過 80%。日本半導體產業在垂井康夫的領導下,打敗了美國。但美國並不甘心,於是在 1986 年與日本簽署了半導體協議,限制日本半導體的出口。這對日本經濟造成了巨大打擊,成為將日本經濟帶向崩盤的最大原因之一。

這個時候美國出手,要求日本開放市場,同時讓外國企業擁有 20% 市占率,並且對日本半導體產品課 100% 關稅,這段時間台韓卻幾乎免關稅,讓短短十年內,台韓半導體商崛起,現在這場半導體站也在中美之間重演。

購買力衝擊?

有些人說,日本雖說是通縮,但對日本人來說卻是通膨,這是沒錯的,日本通縮講的是消費行為,通膨講的是日圓貶值引起的輸入性通膨,過去我曾提過 2023 年 IMF 東亞主要發達經濟體人均 GDP 預測:

台灣:$32811

韓國:$32237

香港:$59770

新加坡:$82794

日本:$32121

日本在經歷了 30 年的不懈奮鬥下,已經被東亞四小龍全面超越,日幣貶值迎來了股市創高,但 GDP 折算美元,則購買力大幅下滑,所以一國經濟發展,真得不能單從股市判斷,就好像土耳其股市去年漲幅高達六成,但通膨可是 100%,買股票完全無法抗通膨。

最後,說到這次日股上漲的理由,可能各位也看到不少總結。無非就是巴菲特效應,日本央行繼續寬鬆,東京證券交易所對市場以及企業監督的改革,和海外環境不怎麼樣。

先從最不重要的說吧,巴菲特。他買商社是 2019 年了,不過,商社是個從世界看來也是非常特殊的一種商業模式,他跟台灣的國泰、富邦、潤泰集團還是不太一樣,說白了除了犯法以外的事都可以做。

巴菲特買商社一個很大的原因,是因為商社是在日本唯一一種擁有採集,調動各種礦物能源等自然資源的行業,估計那時候他就看到以後這些東西在世界格局中越來越重要 (也是逆全球化的產物) 。

再來就聊到為什麼巴菲特賣台積買日股了,很明顯是岸田政權的長期穩定預期。2003 年和 2013 年的兩次結構性上漲都伴隨著一位首相長期穩定的執政。岸田上台之後先買了一堆導彈討好了美國,後面一度受到安倍派的制衡但安倍又去世了,花了半年時間擺平了各種黨內反對勢力。這次 G7 的結果更是讓他在黨內沒有了對手。

至於日本央行繼續寬鬆,應該是主要理由,新上任的總裁植田河南,說要花 1 年左右的時間去校檢寬鬆政策的效果,說明大寬鬆的方向應該還不會改變。

最後是東京證券交易所對板塊以及對企業要求的改革,去年東證修改了日股的板塊區分,尤其要求那些股價淨值比低於 1 的企業,特別提出改善的要求,於是,大量企業為了避免麻煩,最直接的就是實施庫藏股和註銷股份。當在外流通股數持續減少,股價很順勢的就推上去了。

綜合上述理由,最近海外資本也是逐漸在湧入日本股市,不過,這種由貨幣寬鬆和交易所體制改革掀起的泡沫,究竟要犧牲多少日幣貶值和負債呢?我倒是以較保守的態度看待。

分類:【宏觀專業報告】 此文章固定連結為:請點我