【宏觀專業報告】本週宏觀觀察與問答 2023/4/24

發布日期: 2023-04-24

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】本週宏觀觀察與問答-2023-4-24/

【宏觀專業報告】本週宏觀觀察與問答 2023/4/24

問:烏俄戰事已經打一年多,俄羅斯有可能因為經濟惡化問題,宣布戰爭結束嗎?

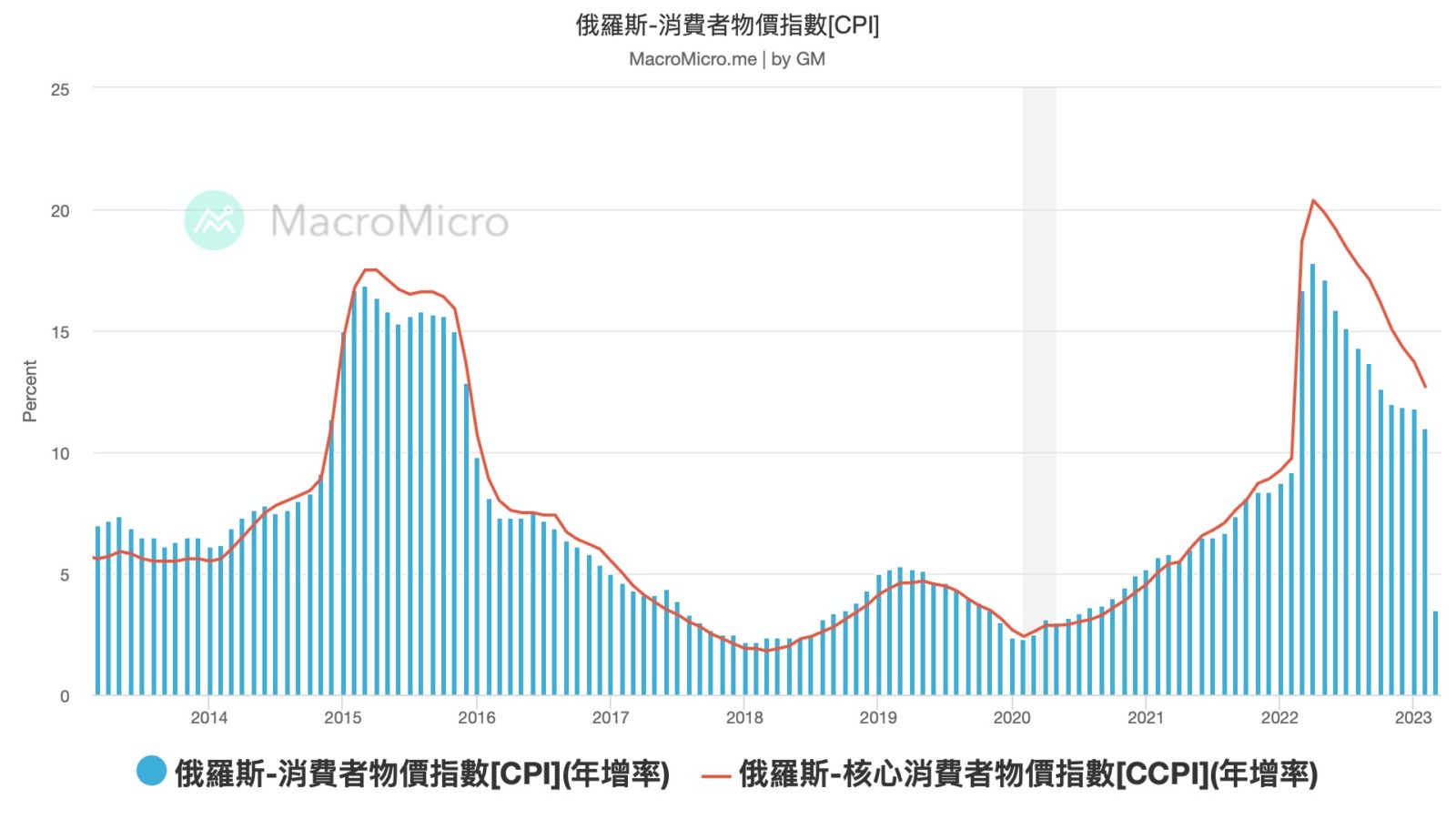

答:其實烏俄戰事打到現在,對俄羅斯的傷害,遠比當時預估小。

正常來說,一般戰爭對物價影響很大,更別說還有制裁,可是如果觀察俄羅斯的通膨率,在開戰初期就已經到達頂點 17%,之後便一路向下,三月通膨甚至下滑至 3.5%,遠遠比現在的南美洲狀況好,並沒有發現戰爭對俄羅斯的影響,有大到不可承受的地步。

圖:阿根廷最新通膨率為 102%

相反的,因為戰爭的緣故,大宗資產在過去兩年大漲,俄羅斯的經常帳收入 (出口 - 進口) 暴增,創下史上最亮麗表現,這是過去景氣擴張期的兩倍以上。

即便金融部門遭到制裁,但如果觀察俄羅斯銀行的金融壓力指數,會發現在制裁初期,的確金融內部出現流動性與金融壓力,但目前整體壓力已經回到開戰前水平,制裁來制裁去,其實對俄羅斯毫髮無傷,而反過來看看烏克蘭和經濟被重創的歐洲和被通膨折磨的美國,反而壓力重重。所以,今年要讓俄羅斯因為經濟壓力,完全停戰的能性不高。

問:為何金融制裁好像對俄羅斯影響不大?

答:因為普丁早在過去十年,便已針對金融衝擊做足準備,如果從俄羅斯黃金儲備觀察,俄國曾在 2008 年和 2014 年做了兩次調整。

2008 年之前,俄羅斯的黃金儲備大體維持不變,金融海嘯之後開始持續增持,2014 年克里米亞危機爆發,俄羅斯央行加速增持黃金,一直到 2020 年疫情爆發才停止。從這個角度來說,其實普丁已經為烏克蘭這場衝突準備了多年,或者說為美元體系的崩潰準備了很多年。

問:皓哥說去美元化是長趨勢,但短期還是取決政策利率,那意思是說長期美元應該還是走弱嗎?

答:從週期來講是如此,但這個週期不是我們一代人可以完全經歷的,有些人認為美元終將崩潰,有些人認爲兩岸合久必分,分久必合。事實上,有時候判斷是對的,但你不一定等得到,羅馬不是一天建成的,同樣,羅馬也不是一天滅亡的。

達里歐在著作中說,帝國的大衰退持續約 320 年。1500 年以來,全球霸權週期從中國到荷蘭、英國、美國,現在的美國哪怕是進入帝國衰退期,但這個在歷史長河裡,距離他的完全落寞仍長達數十年,所以,你做投資也好做選擇也罷,一定要認識到你的壽命有限,美元最終肯定會崩潰,但未必能發生在你活著的時候。

問:皓哥好像都是做總經研究來判斷投入點,不會針對財報來決定是否投入個股?

答:我懂景氣週期與股市的關係,但光從財報來判斷股價會漲會跌難度很高,即便我知道台積電是好公司,但如果我不想要前兩年買在 600 塊,始終得了解景氣週期的變化,因為讓你套在高點的原因是景氣,不是單純的財報好壞。

當然,研究財報來決定買入資產也是種方式,只是對我來說風險仍高,我無法保證我持有的個股一定不會出事,但我可以確定大盤長期向上。

所以,孔子說過一句話:知之為知之,不知為不知,是知也。很多人把這句話翻譯成:知道就是知道,不知道就是不知道,這是智慧。

這個翻譯我感覺明顯就是錯誤的,如果這麼翻譯,那就小看了孔子的智慧。這句話在我看來,應該是這麼翻譯:能搞清楚哪些是自己懂的,哪些是不懂的,把懂和不懂之間的界限搞清楚,這就是智慧。

這兩個翻譯的差別非常大,舉個例子,一個人參加數學考試,考完他說自己能得 90,最終分數出來是 91 分,誤差非常小,那可以說這個人就是懂了,因為他一看到答案就非常清楚哪些題目做對了,哪些題目做錯了。

相反,如果他說能考 80,結果考了 50,誤差這麼大,那只能說明還有很多他沒搞明白,也就是說他還沒搞清楚部分問題的清晰答案,這就不叫懂。

在投資領域,知道自己懂什麼,不懂什麼是很重要的,這是我認為我能長期在資本市場獲利的主因。

問:週期投資的確能夠成功穿越牛熊,又不會因個股風險受衝擊的投資策略,為什麼他的討論度在台灣,比技術分析、波段投資、存股還少?

答:因為週期投資的尺度大多比其他投資策略還長,先來看看台股散戶的年齡分布:佔比最高的族群為 61 歲以上投資人,有 360 萬人 (29%) ;緊接著就是 41 至 50 歲第,有 240 萬人 (19.8%) ;第三則是 51 至 60 歲,有 224 萬人 (18%) 。換言之 41 歲以上投資人就佔了將近 70%。

那問題來了,先說 61 歲以上的,您認為他們還有多少個 10 年可以等待週期變化,那種動不動就要數年的景氣週期,甚至是 20 年的生產力循環?而 41-60 歲,這類人金錢壓力相對大,上有老下有小,更有讓錢快速增值的壓力,更有可能讓他們採取更高風險的投資策略。

除了年齡分佈之外,另一種投資心態是,因為擔心投資可能充滿風險,傾向持有高股息 ETF,這樣即使突然歸零了也不會血本無歸,畢竟平時都領一部分回來。

問:最近台灣銀行股 Q1 財報也比壽險、證券好太多了吧?

答:美國那些大投行更好,今年 3 月美國銀行平均存款利率為 0.37%,有效聯邦基金利率為 4.65%,二者利差達 2000 年以來新高,這代表,銀行可以通過提高存款利率留住客戶,這種史詩級利差讓銀行部門大好,當然,壽險部門的債券部位可就沒那麼好了。

問:可否聊聊巴菲特大買日股这件事?我們是否可以借鏡?

答:我個人認為,某種程度還是套利行為,巴菲特曾大量發行了日元債券,然後這些超低利率的債券拿去買高回報率的日本五大商社股票,躺著就是套利,日本大多數債券已經接近零利率,你只要買個 4、5%的商社股票,中間的利差就直接賺走,但這種作法正常來很難做,首先你必須要有管道,能從海外搞來大量的廉價資金,再來日幣始終有匯率風險,這幾年一對人日本炒房賺到價差,結果賠掉匯差。

問:現在利率越升越高,也只會讓未來債務壓力越來越大,最終將泡沫破滅?

答:其實,在國際上通行的債務困局解決辦法不外乎以下兩種:

第一種是美式的短痛。短期內以破產、重整等方法把原有的債務註銷,然後輕裝上陣。不過,這種方式會面臨市場資產價格暴跌,大批擁有資產的人一夜返貧的代價。典型例子就是,2008~2009 年的次級債危機中,大批金融機構倒閉,大批中產階級失去工作,大批房東被掃地出門。

第二種是日式的長痛。以時間換空間慢慢還債。在 1990 年間,日本股市與房地產泡沫相繼破滅後,大批公司與個人儘管債台高築至資不抵債,但不作破產或重整處理,依然堅持用之後多年的收入慢慢把債務還清。不過,代價就是長期的消費不振、經濟低迷,結果就是失落的三十年。

不過,現在流行第三種,叫做狂吃止痛藥,也就是不斷藉由貨幣寬鬆,借新債還舊債,這需要聯準會的不斷輸血,不過聯準會為了抑制通膨,目前處於收縮格局,當銀行出事時,就緊急出動 FDIC 提供流動性,沒事了就繼續維持高利率,這就是目前尷尬的狀態。

問:金融性系統問題最近好像沒這麼緊張,過去您提過,泡沫週期會不斷重複,但泡沫的事件不會,現在市場最聚焦的系統性風險是哪些?

市場目前最擔心的系統性風險,根據美銀的統計,依序為:

1.歐美商辦空置率問題

2.美國影子銀行

3.美國公司債債務

4.美國債務評級

5.中國房地產

6.歐債問題

事實上,根據美國 FDIC 的統計,光是在 2022 年 Q4,美國商業不動產產證券的未實現虧損,達到 430 億美元,而總持有的商用不動產證券高達 4440 億,等於虧損幅度已經接近一成。這都跟美國當前的商辦空置率有關,2008 年以後,隨著貨幣寬鬆與經濟復甦,商辦空置率一路從 17% 下滑至 2019 年的 12%,然而,疫情導致商辦需求停滯,空置率急升,美國遠程辦公的比例依然高達 30%,遠遠超過疫情前水平,疫情改變了很多事情,包括工作模式。

如果商辦空置率持續提高,代表業主和房東的租金收益將減少,進而影響商辦抵押證券的租金收益,使這些銀行的保本資產出現問題,這個部分我會持續關注。

問:皓哥是如何理解景氣與貨幣政策的關係,如果景氣好,但是聯準會在緊縮,或是景氣差,但聯準會在寬鬆,那要如何判別高低基期?

答:過去我跟投資朋友分享過,影響股市長期趨勢的變數,主要由景氣 (庫存週期) 和貨幣政策組成,正常來說,每 3~4 年會有一波正常的庫存循環,而當庫存循環來到巔峰或谷底時,往往伴隨聯準會的貨幣政策,以此讓庫存循環的波動度降低。

所以,當景氣不好時,聯準會通常會採取降息措施刺激經濟,在景氣過熱時,則採取升息措施抑制景氣,今年的特殊之處,在於景氣已經明顯下行,照理說寬鬆政策應該即將釋放,但是聯準會為了持續抗通膨,被迫維持在緊縮格局,使今年是少數景氣下行且緊縮政策的一年。

所以,市場許多人擔心,這種景氣、政策同步下行的狀況,對股市傷害可能比想像中大很多,不過,我倒認為,從週期角度檢視,買在景氣下行總比景氣上行時好,買在升息末段、降息初段,總比買在完全降息貨幣寬鬆,股價完全推高之後好。

分類:【宏觀專業報告】 此文章固定連結為:請點我