【宏觀專業報告】本週宏觀觀察與問答 2022/12/26

發布日期: 2022-12-26

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】本週宏觀觀察與問答-2022-12-26/

【宏觀專業報告】本週宏觀觀察與問答 2022/12/26

問:關於美國 11 月 PCE 下滑,是否代表通膨陰霾消失了,因為大家消費也變緊縮了?

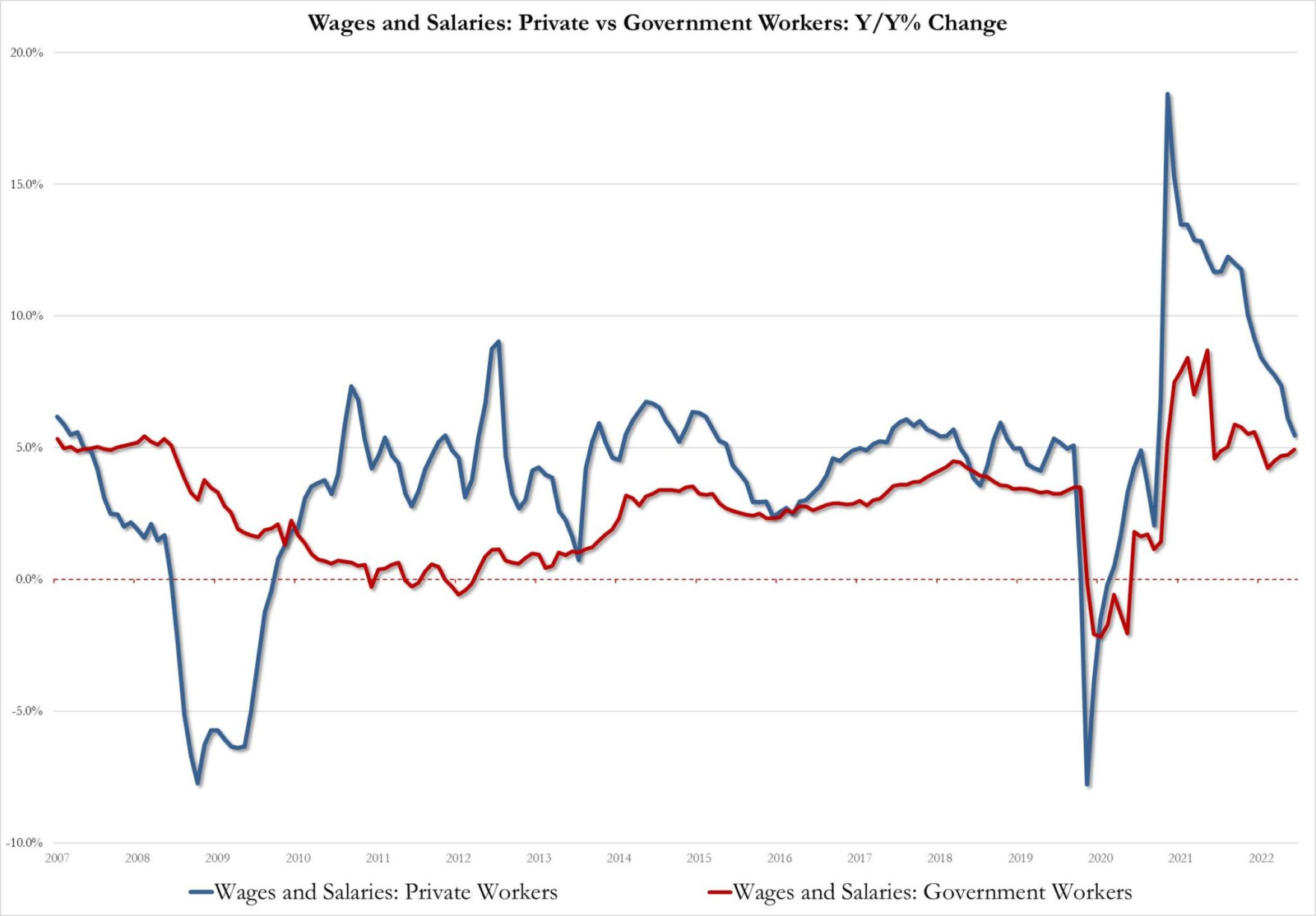

答:重點還是在就業市場。美國 11 月個人消費支出 (PCE) 物價指數年增 5.5%,略低市場預期,也較 10 月份的年增幅稍微降溫。不過,聯準會關心的是服務通膨,不是原物料通膨,服務通膨的主要因子是工資,當前美國大批白領被裁員,但藍領的缺工卻比白領裁員來得多。

過去一年,美國私人部門工資增長率曾逼近 18%,即便目前漲幅已經快速收斂,仍有 5% 左右的漲幅。如果工資不進入負增長,工資與物價間的螺旋循環就會持續,這種現象很像 1980 年代初,沃爾克那一波通膨,當時工資上漲來自物價通膨,由於當時通膨衝高至 20% 以上,工會施壓政府要求加薪,使工資上漲,而工資上漲又造成物價上漲。

這次的工資上漲,更像是缺工問題,而非高物價下的工會壓力,美國勞動力缺口仍大,就連麥當勞都大缺工,在德州推出第一家全自動化得來速 (drive-thru) 服務,從訂餐到取餐都不用與店員接觸,美國休閒餐飲業職位目前仍較 2020 年 2 月短少 98 萬份,這個數目遠遠大於科技業裁員人數。

而工資又具高度僵固性,上漲容易下調難,因為有法律與工會監管,也正因為當前的就業環境,讓勞方工會有更多的籌碼要求提高工資,於是各大地區都出現罷工,不管是零售、鐵路還是媒體。

罷工當然要趁缺工的時候罷,所以,明年升息停止的關鍵,其實已經不取決原物料,而是就業市場,只有失業率上升、工資率負增長,聯準會才有暫停升息的理由。

問:這次壽險資產重分配後,危機已經算是度過了嗎?

答:資產重分類的意義,是當大環境遇到極為特殊的情形時,壽險界將手中龐大的債券部位重新分類,將一些不會做交易,單純領息的債券部位,調整到不會影響淨值的攤銷後成本類別。這樣一來,公司淨值就不會受到債券價格暫時下跌影響。

換句話說,這些債券價格漲跌,也不會反映在公司淨值上。所以,從淨值比踩紅線這件事,危機應該是過了,但問題是實質獲利或投資虧損還沒有解決,所以多數壽險股明年現金股利仍發不出來,最多也只能以股票股利替代。

另外,壽險即便已經熬過淨值問題,營運風險卻在慢慢提升,今年防疫保單賠了很多不用說,就當他是單一年度的衝擊認賠,但是從壽險的主要收入保費收入來看,從 2018 年開始就一路走下坡。

過去,之所以看到 2020 年、2021 年壽險股股價創高,其實是資產增值的作用,並不是保單收入創高,今年保費收入相對去年已經衰退兩成,民眾在經歷今年的問題後,退保意願很強烈。

所以,壽險業明年即便景氣復甦,也不一定好過,因為保單市場已經逐步白熱化,除非明年資產增值大過經營獲利,才有讓股價大幅噴飛的可能。

問:即便明年經濟衰退,但好像也沒有比過去衰退來的嚴重,是否該趁衰退前大量投入資金?

答:明年衰退不嚴重,只是當前的預測,事實是,預測永遠都在變,根據對今明年的經濟成長率預估,你會發現晨星的經濟成長預估幾乎差了三倍,年初時預測今年經濟成長有 3.9%,明年經濟成長有 3.5%,結果八月時把今年成長率下調至 1.8%,明年成長下調至 1.2%,一直到 12 月又下調了 0.2%。

事實上,今年以來,這些機構還沒有停止下調,今明兩年的 GDP 成長預估,說明拐點還沒出現,當預期值已經逐步攀升時,才說明經濟的最悲觀反應已過。

問:皓哥怎麼都買權值型 ETF,而不購買動能型,或特殊科技題材相關 ETF,既然 ETF 已經能夠幫助購買個股風險,不是應該要買最高報酬、波動最大科技 ETF 嗎?為何主要購買 SOXX 與 QQQ?

答:沒錯,從邏輯上來看是這樣,這也是我購買科技型指數 ETF 的原因,而不是購買標普或道瓊相關 ETF,因為我也在嘗試擴大報酬。

不過,我也有風險波動度的忍受上限,我當然知道把資金全部歐印正二,對我的報酬複利會有驚人增長,但如果緊急需要錢怎麼辦,這都是問題,對我來說,如果想要放大報酬,會選擇 TQQQ 等槓桿式 ETF,但通常是等到本金即將用罄的時候,幫助攤低成本。

另外,即便投資動能型,或中小型 ETF 有較大的績效,也只是多數,仍有部分主動科技型 ETF 長期虧損嚴重,想要擴大報酬者,最好還是以槓桿型的大盤 ETF 為主。

比如,MornigStar 最近公布虧損金額最大的 15 支基金,主要分為幾種類型,一種是反向型 ETF,像是 UVXY、SQQQ、SDS、SH、SPXU 等,這種虧損巨大沒話說,畢竟股市長期創高,不虧爆才怪。

另一種是大宗資產,像是 AMLP、PCRAX,說明大宗資產無法像股票一樣能有穩定的報酬。

再一種是區域市場,但由於區域和產業不對,形成鉅額虧損,像是追蹤巴西股市的 EWZ,追蹤中國的 KWEB,所以,不是投資 ETF,就能夠避開個股風險同時穩健增值,如果偏離大盤太遠仍然有可能虧損。

其中一個例子就是 ARKK,伍德旗下的方舟投資,規模最大的基金 ARKK,2015 年成立以來,績效最高曾到 680%,短短六年翻了 6.8 倍,問題是 2021 後泡沫破裂,當前輸給美股四大指數,這就是我即便看好科技增長,仍然會把市值當作重要挑選原則,選擇那指和費半 ETF,已經是我能接受相對大波動的選擇。

問:為何目前利率這麼高,還沒發生信用風險?政府債務需要付的利息越來越多,不會因此還不起嗎?

答:的確,美國當前的債務總額,已經突破了 31 兆美元,幾乎是美國一年的 GDP,光是過去兩年就增加了五兆的財政赤字,可是利率調升只是通膨過高的反制手段。

事實上,當通膨飆高時,政府的債務已經減輕許多,因為錢已經不值錢了。這就是債務的通膨減輕化,政府欠你 50 萬十年後還,當通膨飆高後,50 萬的價值遞減了,政府的債務也相對減輕。

這個理論叫做 MMT 現代貨幣理論,也就是說,國家發行債務,跟公司發行債務不一樣,國家因為擁有鈔票印製權,當利率升高導致政府利息升高,或是需要進行財政赤字時,只要印錢就可以解決,這導致國債不可能違約。

當然,如果通膨飆太快,國債信用就會下滑,就像之前的辛巴威幣一樣,所以只要政府能夠對通膨有壓制,意思一下,就可以使勁的財政赤字與貨幣寬鬆。

事實上,過去兩個月的中期選舉也顯示,就算民眾對通膨不滿,也沒有因此大力反對民主黨,代表通膨情況民眾尚可接受,而政府的債務也受到稀釋,只要利率不要無止盡上升,這種輪迴就會持續,美國國債仍然保持相對高的信用評級。

簡單來說,借錢的人喜歡通膨,因為債務不變,但貨幣越不值錢,未來還起來更輕鬆;反之,存錢的人痛恨通膨,因為多年儲蓄的利息,抵不過物價上漲速度,能買的東西越來越少,越早認知這個道理,對債權就沒這麼害怕。

問:如果升息接近尾聲,高收益債可以買進一些嗎?還是僅限 TLT 這類國債 ETF?

答:對我來說,債券部位是一種避險部位,過往能跟股市產生替代效果的,基本也只有美國國債,其他不管是新興市場債或是高收益債,都是跟股市連動居多,所以,對我來說,投資高息的高收益債,跟投資高股息股票是一樣的,而我更寧願將資產配置在波動性較大,但長期報酬更高的股票資產上。

可以看到,目前全球高收益債殖利率大升,亞洲高收益債達 14.4%,全球高收益債高達 8.7%,都比均值來的高,說明價格有超跌,不過,對我來說,目前是資金配置的問題,股市跌幅也很大,而我更願意去追求更大的資本報酬。另外,如果明年升息循環沒有結束,甚至出現系統性風險,那麼高收益債繼續重挫機率仍高,跟股市跌幅可能差不多,但只要聯準會暫緩升息,當市場恐慌時,美國國債的避險效果肯定湧現。

問:為什麼台灣明年經濟能軟著路?出口不是會受到海外需求遞減而影響嗎?

答:台灣明年經濟展望相對歐美好,是因為明年的衰退是需求性緊縮衰退,所以以消費作為 GDP 主要來源的經濟體影響最大,台灣貿易順差 (出口 - 進口) 約佔台灣 17%,出口佔了七成,說明民間消費比重佔 GDP 相對低,所以傳導效果不像消費急凍的歐美這麼強烈。

另一方面,在出口經濟體中,以輕工業、廉價產品遭遇景氣影響較大,台灣半導體產業在產業鏈中「晶圓代工第一、封裝測試第一、IC 設計第二」,據台灣半導體產業協會 (TSIA) 統計,2021 年台灣半導體產業總產值已突破 4 兆元,預估 2022 年台灣 IC 產業產值達 4.88 兆元,較 2021 年成長 19.7%,附加價值決定了一切,所以,明年台灣經濟軟著路可能性仍很大。

問:美元已經連續好幾週沒有創高了,現在還可以換美元嗎?

答:基本還是針對資產需求來訂定,從聯準會近幾次升息效果來看,感覺對美元拉抬效果不大,這代表美元越來越接近,反應升息週期的尾聲,如果對美股有需求的投資人,那麼現在就可以換,因為美股低點不等人,如果是想等匯率走貶回到去年水準,未來股市可能早已回升,可能會錯過投入期。

如果是要購買美元貨幣型投資商品的投資者,則慢慢兌換,因為說不準明年升息週期就會停止,只要在降息前買入這些高利率商品即可,當台幣越強,美元越弱其實是更好的換匯點,問題是當美元變弱時,聯準會可能已經降息,利率商品已經鬆動,所以最好的換匯方式,就是固定慢慢換,一直換到聯準會即將結束升息週期,美元顯著走貶時,再加大力度時買入,才可以同時買到高利率,但相對便宜的美元。

至於單純想購買美元的投資者,應該過不了一兩年,美元就會伴隨著升息政策結束,開始顯著貶值,如果時間不急的話,就可以慢慢等。

分類:【宏觀專業報告】 此文章固定連結為:請點我