【宏觀專業報告】本週宏觀觀察與問答 2022/12/12

發布日期: 2022-12-12

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】本週宏觀觀察與問答-2022-12-12/

【宏觀專業報告】本週宏觀觀察與問答 2022/12/12

問:有點不太理解,為何聯準會沒有要降息的跡象,甚至有可能調高目標利率,但本波全球股市反彈可以這麼強?聯準會現在到底是偏鷹還是偏鴿?

答:鷹派跟鴿派,其實是相對的概念,並不是說,央行降息或減緩升息速度就是放鴿,比如,今年 3 月聯準會開始小幅升息,就是屬於鴿式緊縮,而現在聯準會雖然說可以放緩升息步調,但很有可能把利率保持在高位一段時間,只能說是算是鷹式放鬆,而鮑爾在 11 月底演說的基調,便是屬於後者,不過,美股的反應卻是慶祝行情。

所以,這波美股跟聯準會對幹意味很強,鮑爾雖然在 11/30 的演講當中提到,12 月會議將減緩升息速度,但仍會視經濟數據,決定是否要調升點陣圖,而 12 月初美國公布 11 月非農就業人數非常強勁,照理來說工資大幅上升,對鮑爾對抗通膨極為不利,但美股卻始終在高位震盪,顯然沒把鮑爾放在眼裡。

那麼,為什麼市場不把鮑爾的話當回事?因為,鮑爾在演講中的確提到,聯準會擔憂緊縮過當,可能會在 12 月會議時減緩升息速度,而 Fed 也暗示經濟衰退恐怕無法避免,這就代表,明年經濟下行、通膨下行與利率下行可能性很高,於是市場刻意忽略了利率水平調升這件事,只專注在反應壞消息就是好消息,通膨降下來就是好事,通縮的事以後再說。

不過,這種行情動態,頂多是情緒面對價格的影響,事實上,第四季本來就有多頭慣性行情,除了聖誕慶祝行情外,投資人已經經歷一年的慘澹歲月,趁年底前作帳,就算不能翻本,也要少輸為贏,所以這一波機構的拉抬特別顯著。

然而,想要通膨受制,除了金融系統上的升息與縮表外,更要看待市場的實質反應,如果升息也縮表了,但金融資產卻仍在大幅上漲,等於市場總需求未變弱,那只會讓聯準會被迫更加緊縮,鮑爾的立場原本就未偏向「鴿派」,市場情勢卻是逼他非走向「鷹派」不可。

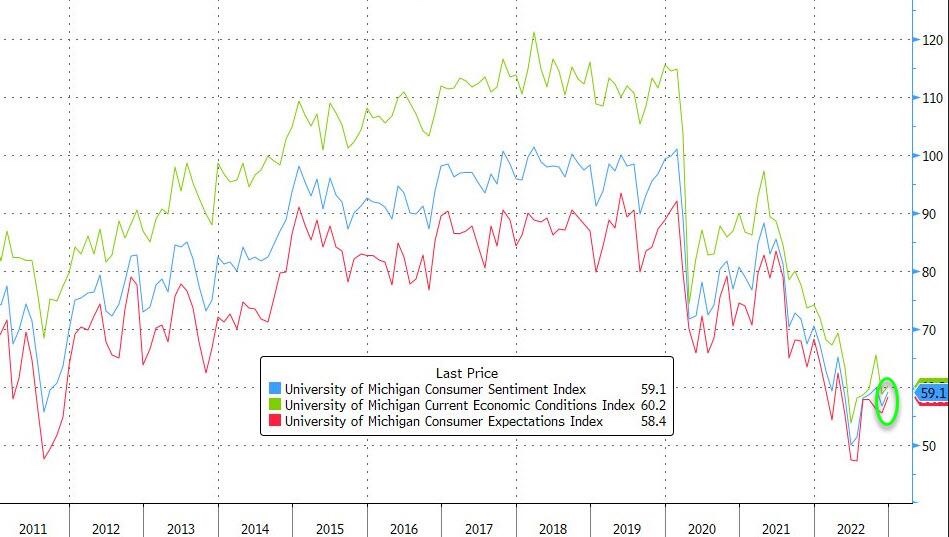

今年 8 月,鮑爾就曾因為股市回升而強力「放鷹」,確保市場不要過度樂觀,現在股市又再度挑戰鮑爾的耐性,上週五密西根大學消費者信心指數,從 11 月的 56.8 升至 12 月得 59.1,遠高於市場普遍預期的 57,這種市場樂觀地回暖,讓我相信美股始終會有一波強勁的回調,也是過去兩個月我操作較少的主因。

問:您經常提到各種中國的經濟數據,來預測全球行情的變化,但有沒有可能中國數據有諸多造假可能,你會相信中國的數據嗎?

答:我會相對保守的參考,並且會假設實體經濟狀況比經濟數據來得惡劣。事實上,過去金融時報就有做過相關報導,早在 2012 年習近平擔任中共總書記的隔年,中國大約有數千項統計數據停止更新,2016 年起中國統計局所公佈的經濟指標,包括戶外遊樂設備行業從業人數、廣東外省天然氣出口、內蒙古電力餘額,以及超過 8 萬筆相關經濟數據。

停止公布這些數據的原因是什麼?很難說,只能說中國數據不透明與摻水的成分可能性越高,但是數據有可能造假,趨勢不太可能,也許他會美化數據,但趨勢的變化還是能基本掌握。

問:今年還是負報酬,主要是因為去年成本攤得太高,要怎麼度過每天虧損的日子?

答:生命中大多數收益都是來自於短期痛苦,這樣你可以在長期中得到回報。

問:這次地方選舉,藍營大勝,不過大陸好像也沒因此對台有經濟友善政策,這次又禁了一堆食品、酒類,蔡政府的因應政策好像也比較無奈,只能自我採購的方式幫業者度過難關,這兩年會因為兩岸對峙影響這些產業嗎?

答:影響肯定是有的,但真實情況是,如果產品真的有優勢,也沒人敢禁,就像半導體一樣,過去我曾在宏觀報告提過,大陸從台灣進口的設備,主要為晶片與晶片的核心原材料和設備,像是交換機、激光床、壓電晶體之類的東西,基本都是高技術門檻,台灣農產品甚至完全沒有列入排名,不是因為台灣農業很弱,而是產值太低,甚至連普通工業品都沒有,因為早在 1990 年代,多數廠商已轉移至中國。

這就可以理解,中國只能針對農產品制裁對台灣民眾最有感,因為從進口層面上,中國根本無法制裁台灣,反而台灣的半導體產業,具有一定規模的技術壁壘,且有數十年的技術領先,除非以台積電為首的半導體徹底衰退,要不然這種半導體生態強持續碾壓對岸。

問:皓哥說明年必然衰退,如果觀察相關經濟數據判斷衰退?

答:先說衰退這件事,以各項數據來看,應該是無法避免,差別只在於,是否會由衰退進入蕭條。以下表觀察,灰色區塊是歷年衰退期。第一層是美國領先指標年增率,當領先指標進入負值,沒有在一個季度內站回正值,衰退幾乎就無可避免。

第二層聯邦資金利率與 10 年期公債殖利率,可以看得出來,過往衰退時,通常伴隨著聯準會的緊急降息,於是聯邦資金利率和公債殖利率都會下行,這也會使得第三層 10Y-3M 公債殖利率與美高收益債利差擴大。所以想要避免衰退,就必須企業獲利下行速度放慢,加上聯準會不要過度緊縮,讓市場沒有到需要緊急降息救經濟。

第四層是標普本益比與 EPS 年增率,這部分就看得出來,第一,美股基期仍算高,但這很可能跟過去兩次貨幣寬鬆堆高泡沫有關,不一定是市場極度樂觀,第二是 EPS 年增率仍有 5% 左右水平,離衰退還有一段時間,說明過去兩年經濟的確大好,未來經濟走疲,跟基期有很大相關。

第五層是美元與黃金,通常股市大崩盤時,市場避險需求會大升,大量資金湧進美元,使美元指數推高,但隨之而來的寬鬆政策,導致當經濟衰退時,美元指數容易先升後降波動極大,而當聯準會決定要結束寬鬆政策重回升息路徑時,美元會回到升值格局。黃金則跟實質利率反向連動,當時利率下滑,也就是降息循環時,黃金表現最為亮麗。

第六層是大宗資產指數,可以看得出來,除了 1970 年代停滯性通膨,每一次經濟衰退,原物料價格都快速崩跌,而即便經濟在復甦,原物料價格也不一定會上漲,以 2011 到 2019 年來看,即便經濟復甦股市上漲,原物料價格卻不漲反跌,這跟當前週期屬於生產力週期還是原物料週期有關。

通常每 20 年生產力週期 (漲股市) ,會迎來 10 年原物料週期 (漲原物料) ,以往週期 1950~1970 (生產力週期) 、1970~1980 (原物料週期) 、1980~2000 (生產力週期) 、2000~2008 (原物料週期) 、2009~2030 (生產力週期 - 估計) ,2022 年的原物料行情純屬疫情意外,未來股市走大多頭機率仍高。

問:您說就業市場給予明年經濟一定的支撐,那如果勞動力市場超乎預期的惡化,有可能會讓經濟大衰退真的發生,形成蕭條嗎?

答:是有可能,但我認為問題不大,基本上不管勞動力市場是否強勁,衰退都會發生,差別在於,會不會有大規模的失業,如果有,那就是蕭條通縮,因為沒有人有消費能力,但如果經濟不好,但是失業人數不多,那麼還是會有必要開銷支撐消費。

過往來說,經濟衰退的定義是連續兩個季度 GDP 負增長,但這其實不太精準,因為基期拉得太高,經濟過去兩年擴張得太兇猛,跌下來本來就比較重,基本上衰退還是要參考就業市場的惡化才行。

按過去經驗,當失業從局部低點上升 0.5% 後,隨後景氣必然會面臨衰退,進一步說,失業出現絕對低點後 (本輪低點為 3.5%) ,平均約 11 個月會陷入衰退,而本次美國失業的低點生在 7 月 (3.5%) ,很可能在明年第二季末就出現衰退。

問:明年全球經濟概況,會不會變成歐美差但是中國好的情況,因為今年中國一直封城拉低經濟?

答:的確很有可能發生,目前發達市場多數在進行貨幣緊縮,加上未來高通膨導致家戶可支配所得減少,全球經濟正在進入低成長階段。

如果分為美國、歐洲與中國、亞洲新興來觀察,在美國,企業縮減資本支出以及房地產投資疲軟,是多數經濟衰退發生的前提。因為利率調升,借貸成本升高,目前已經看到商業投資和營造業活動開始減速。

美國政府在期中選舉後出現分裂,這會使財政支持法案更難通過。但是,就業市場或許能減輕美國 2023 年經濟衰退的程度,並縮短其維持時間。

歐洲方面,由於面臨烏俄戰爭以及能源與食物價格的飆升,衰退風險比美國高出許多。調查數據顯示消費者和企業態度悲觀,而這已對消費、商業活動和企業投資造成負面影響。即便現在天然氣存貨的進度比想像中要來得順利,或許能幫助歐洲度過一個意外溫暖的冬天,然而,目前歐洲市場十分疲憊,即便今年基期低明年仍然很難看到大幅好轉的跡象,甚至需要財政支持,才有辦法克服生活成本飆漲的危機。

中國方面,經濟何時能復甦取決於目前防疫政策的調整,以及財政與貨幣政策如何配合目前經濟重啟的步伐。目前中國已經逐步解封,短期內可能造成供應鏈重組,但長期而言,因為市場預測中國將在 2023 年第一季全面開放,此舉應能強化刺激政策的成效,促進成長加速。信心提振也有利房地產市場的穩定,我相信中國在 2023 年的成長反彈將與面臨衰退風險的歐美形成對比,當然這跟今年基期低有很大相關。

至於亞洲新興方面,已開發市場需求縮減,造成香港、新加坡、南韓和台灣等經濟體的出口收縮,尤其台灣過去兩年受惠於半導體拉貨與美中爭霸,PMI 表現遠優於其他經濟體,現在的庫存問題也最嚴重,亞洲新興市場的部分,第一看中國拉貨潮,第二看歐美市場的復甦程度。

問:照您的邏輯,明年不會有通膨,甚至會通縮?

答:如果明年發生大蕭條,變成通縮可能性的確高。但我認為不會的,機率很低,因為我相信就業市場會給予經濟一定支撐,穩健的就業市場可以支撐消費,而長久以來,個人消費支出一直都是美國經濟較具韌性的區塊。

不過,雖然當前通膨已經見頂下彎,但因為需求從商品轉向服務,核心服務通膨很可能維持不變。然而,勞動市場依舊緊俏,薪資可能會再持續成長一陣子,迫使企業提高價格。目前佔核心通膨籃子 42% 的居住成本維持高檔,依舊是影響核心通膨變化的最大因素之一。雖然房價已達高點,但因為新的租賃合約仍在消化先前的房價漲幅,所以居住成本可能會維持高檔。因此,我認為居住成本會保持僵固,需要時間才能鬆動。

(深藍區塊為租金)

目前市場即便悲觀的預估,整體通膨率會在 2023 年第 4 季下降至 3.5%,這離聯準會的 2% 目標肯定還有段距離,若使用聯準會偏好的 PCE,則為 2.7%。這個數字已經相當接近聯準會 2% 的目標,但仍較目標為高。

總結而言,2023 年會是通膨減緩的一年,物價漲幅將會趨緩,但不會出現通貨緊縮,也就是價格與一年前相比下跌。能源市場可能會是例外。價格要出現下跌,前提是美國和全球經濟急速降溫。除了 2023 年通膨高於目標以外,大宗商品市場的波動,以及與供應鏈與極端天候事件有關的事件風險,都可能提高通膨波動性,為聯準會帶來更多挑戰。

本週閱讀:

上一週我看了「柏南克談聯準會:二十一世紀貨幣政策」這本書,作為海量貨幣寬鬆的始作俑者,伯南克在這本書中清楚梳理他對聯準會、及過去任期內的檢討與想法。這其實很諷刺,大家都知道,伯南克今年獲得諾貝爾經濟學獎,他跟另外兩位得獎主的中心思想,是銀行對整體經濟的重要作用,包括收集借款者資訊、對放款的決定權,對銀行的肯定作用,這樣的想法跟當年的寬鬆政策格外諷刺,因為當年金融危機的爆發,就是銀行無限借貸對金融體系過度放貸,如今他卻因為肯定銀行的角色而獲得諾貝爾獎。

但是,細看這本書後,就會有更清晰的輪廓,瞭解 2008 年的來龍去脈,其實跟銀行沒有充分發揮其功用有極大相關,畢竟,資本家從來都是貪婪的,貪婪,並不能解釋為什麼會出現次貸危機。至於有些人說,是因為金融過度包裝,過度證券化把各種各樣的資產和債務,被銀行打包成 MBS 賣來賣去,導致了金融危機。但是,資本家都是精打細算的,如果這項資產到自己手頭中風險極高,那也會急著先出售給別人,不太可能自己持有這麼多。

真正的原因是這樣的,歷史上,美國人的購房率一直都比較低,除了當時利率水平高外,其中一個原因是銀行家非常審慎,不輕易放貸,因此大多數的美國人買不起房,但是,當 1960 年開始,美國開始了轟轟烈烈的平權運動,目的是矯正社會上不公正的現象,支持所謂的弱勢群體,鼓勵他們買房。

過去,能夠拿到貸款的人多數是白人和資產階級,而那些少數族裔、弱勢群體或者經濟弱勢族群,拿到貸款的可能性比白人低很多。但是隨著政府機關介入,社會團體開始要求對經濟弱勢族上,發放更多貸款,同時政府規定,如果銀行歧視弱勢群體,經查證屬實,會被處以巨額罰款。

這讓這些銀行遇到大難題,因為如果擴大呆帳率,那銀行曝險部位會太高,好在,有政府背景的兩家房地產公司——房地美和房利美——去收購商業銀行的房貸合同,也就是讓政府來承擔所有放貸的風險。當商業銀行看到無論怎麼放貸,最後都有政府兜著,已經沒有風險,自然改變觀念,不再對借款買房的人進行嚴格審查,相反,都鼓勵大家借款。

當所有銀行都這麼做的時候,房地產市場短時間內當然會一片繁榮。但一向審慎的銀行知道,這些債務是有毒的,所以把這些債務包來包去、賣來賣去,就像擊鼓傳花一樣,只是不知道這個有毒的資產最後會傳到誰手裡。銀行還相信一點,就是所謂的「大而不能倒」——欠債越多,影響就越廣,政府就越不會讓你倒,因而就毫無顧忌地這麼做下去。最後的結果,就是次貸危機。

所以,伯南克認為,給予銀行一定程度的風險自控是必要的,絕對不能干預銀行的放貸標準,也不要讓銀行認為政府會因為某些銀行「大到不能倒」而肆無忌憚擴大槓桿,最重要的是,政府不該介入市場,這是很有趣的觀察點,因為他最後還是撒錢救了這些銀行,而這些銀行沒有一家承擔當時的責任,甚至政府也沒承擔。

這在在說明,政府在制定弱勢政策時,真的是該救急不救窮啊。

除了他在 2008 年的寬鬆經歷外,他在書中,也梳理了從戰後早期到現在聯準會的運作與演變,以及歷任聯準會主席的決策,解讀其需要應對的不斷變化的經濟和政治環境,總結美聯儲應對歷次金融危機的經驗與教訓,審視當前的爭議,並前瞻性地思考未來美聯儲的作用,以及 21 世紀全球貨幣政策和維護金融穩定政策的前景。

關於當前的經濟情況,伯南克的想法也很有趣,伯南克在書中提到,在過去 70 年中,長期的經濟和政治發展因素重塑了聯準會及其政策面貌,第一個關鍵的發展因素是通脹行為的變化,這點他對鮑爾的評價不高,他認為鮑爾放棄了先發制人地對通脹進行打擊,搞得現在經濟不好,通膨也還沒下來,但是事已至此,伯南克認為,只要不爆發系統性風險,聯準會應該持續打擊通膨,因為聯準會的信譽是未來貨幣政策的重要關鍵。

分類:【宏觀專業報告】 此文章固定連結為:請點我