【宏觀專題報告】到底勞動力為何依舊緊張

發布日期: 2022-11-28

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】到底勞動力為何依舊緊張/

【宏觀專題報告】到底勞動力為何依舊緊張

今年已經過去 11 個月,經濟數據幾乎每個月都在下行,但美國失業率到目前為止,仍保持在 3.7%,幾乎達成充分就業,美國失業人約 600 萬人,已回到疫情前的水準,但是企業的職位空缺數仍有 1000 萬人左右,遠高於疫情前水平,即便將所有失業者媒合工作,仍有 400 萬份工作沒人做。

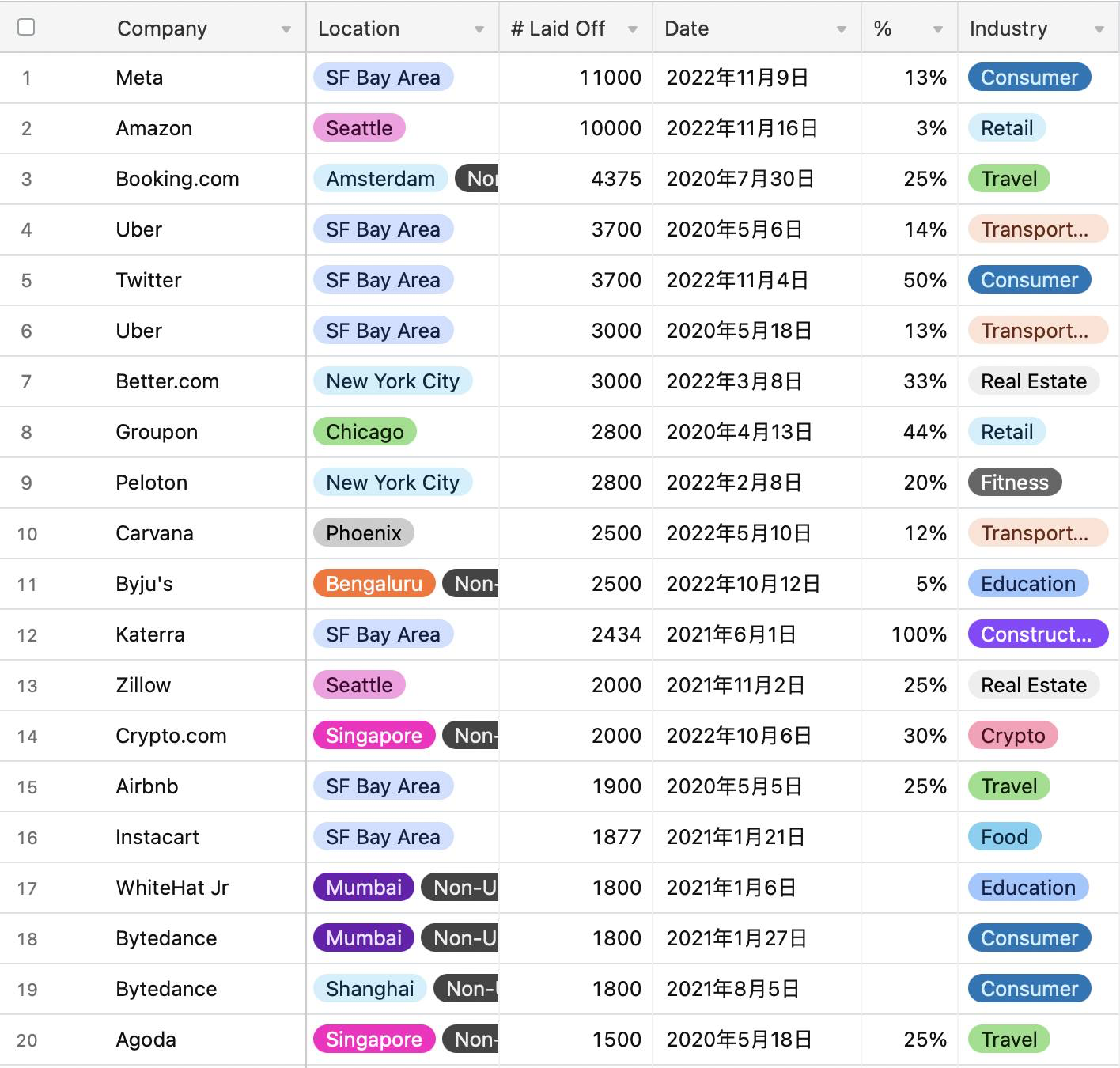

這跟近期科技業裁員數字比較比來,顯得矛盾,從下表,裁員人數最多的 20 家美國企業觀察,似乎這些科技公司的裁員比例都相對大,通常是一成起跳,最多有接近五成,為何失業率卻仍在低檔震盪呢?

Meta 裁員 11000 人 (社交平台)

Amazon 裁員 10000 人 (電子商務)

Booking 裁員 4375 人 (住宿平台)

Cisco 裁員 4100 人 (科技業)

Uber 裁員 3700 人 (叫車服務)

Twitter 裁員 3700 人 (社交平台)

Better 裁員 3000 人 (房貸平台)

Groupon 裁員 2800 人 (團購平台)

Peloton 裁員 2800 人 (健身器材)

Carvana 裁員 2500 人 (二手車)

Byju’s 裁員 2500 人 (教育平台)

Katerra 裁員 2434 人 (營建)

Zillow 裁員 2000 人 (房貸平台)

Crypto 裁員 2000 人 (加密貨幣)

Airbnb 裁員 1900 人 (共享平台)

Instacart 裁員 1877 人 (共享服務)

WhiteHat Jr 裁員 1800 人 (教育平台)

Bytedance 裁員 1800 人 (抖音)

Agoda 裁員 1500 人 (住宿平台)

事實上,如果細看 20 家公司,幾乎找不到服務業,大部分都是科技公司,即便 Better 和 Zillow 是以房地產和房貸作為主要業務,但他們都是以線上平台為主力,對實質服務業員工需求不大,這說明一件事,美國本輪的裁員對象,更像是去年疫情紅利時,過度招募員工後的結構重整,而那些具有龐大就業人口儲量的沃爾瑪、星巴克、麥當勞,目前反而仍處於缺工狀態。

所以,目前就業仍十分緊張,也給予了聯準會更多的緊縮空間,當然這種就業數據也保證了,本輪景氣下行,並非 2007-2008 或 2000-2003 的系統性危機,而是自然的庫存循環搭配外部性衝突的景氣下行,也許這段築底期時間會拉得更長。

那麼,究竟是什麼原因,讓目前勞動力市場仍十分緊張呢?畢竟,按照當前的就業市場數據,美國好像完全沒有陷入衰退前失業現象,良好的就業數據,甚至能夠當成聯準會全力緊縮的籌碼。

基本上,我們可以從失業率和勞動參與率,兩項指標來做觀察,失業率是指失業人口佔勞動人口的比率,勞動力參與率,是指勞動力佔 15 歲以上民間人口的比率,也就是在 15 歲以上民間人口中有參與勞動的比率,一個是衡量勞動力中有多少人沒工作,另一個是具體有多少比例的人有能力工作。

事實上,兩年前在疫情衝擊下,全球失業率飆升,勞動參與率快速下行。疫情後,受益於疫情影響減弱、經濟穩步修復等,海外失業率快速下滑,但勞動參與率的修復進程曲折。從勞動參與率的修復速度和修復高度上來看,大致可以將這些國家分為兩類。

第一類,以美國、英國為代表,疫後雖然經濟修復,失業率走低,但勞動參與率遲遲未回歸至疫情前水平。

第二類以韓國、台灣為代表,這類國家疫後勞動參與率穩步修復,且超過疫情前水平。

對比這兩類國家,兩者之間的差別除了與經濟修復情況、老齡化程度、財政刺激力度等有關外,主要與受疫情影響情況有關,目前市場的普遍看法是,感染原始病毒的 alpha 病毒,對勞動參與率有實質的負面影響,但是感染 delta 和 omicron 的經濟體,對勞動參與率的影響並不具有顯著性。

換句話說,因為 alpha 死亡率較高,所以真的帶走許多生命,使很多原本被視為勞動力的人口死亡,直接降低勞參率,這些國家大部分都是在面對第一波疫情時,無法有效控制疫情的國家,比如歐元區、英國、美國,而因為 delta 和 omicron 毒性較弱,所以後來被感染的這些經濟體,像是韓國、台灣、亞洲地區,就會發現對勞動力衝擊沒這麼大。

另外,有些研究也指出,感染 alpha 的確診者,即便之後康復,也會有大量人口具有長期新冠 (long-covid) 徵狀,這種長新冠容易引起慢性病或其他相關疾病,使部分勞動力徹底退出了就業市場,目前預估至少影響 200-400 萬美國人無法工作。

以美國來說,雖然疫後經濟和失業率恢復,但是勞動參與率沒有回到疫情前的水平。美國 2022 年 10 月美國勞動參與率為 62.2%,相比於 2019 年末下降了 1 個百分點。

當然,這只是一部分因素,不能單純以病毒強度來區分對勞動力的影響,事實上,目前美國正在爆發史上最大的退休潮,54 歲及以上群體就業參與率難以回升,因為大量人口正在退休。

以統計資料來看,從 2020 年疫情以來,有超過 300 萬美國人提前退休,這相當於疫情期間流失的就業人口一半,比例來到美國總人口的 19.3%,超過了當年戰後嬰兒潮人口的上升速度,原本按照戰後嬰兒潮世代 (藍色線) ,目前退休人口比例,應該只會有 18.7%,但過去兩年退休人數是遠遠超出預期。

具體來說,1950-1964 年的美國嬰兒潮,大概從 2010 年起,年齡滿 60 歲後就要逐步退休,2008 年美國 65 歲以上人口佔比 12.6%,2021 年已經上升至 17%。按照亞特蘭大聯準會的估算,以 1998 年為基準,2009 年退休對勞動參與率的拖累為 -0.01%,到 2019 年已經升至 -2.91%,2020 年為 -3.69%,2021 年為 -4.11%,退休對勞動參與率的拖累程度逐漸加深。

至於這些人為何要提前退休,除了疫情讓人看淡人生,決定要早點體驗生活美好外,更有可能的解釋,由於疫情期間政府的大規模轉移支付,加上全球資產價格大幅上漲,提前達到退休金目標,居民部門積累了大量的超額儲蓄,部分居民可能提前退出就業市場。

不過,剛才提到,勞動參與率是在 15 歲以上民間人口中有參與勞動的比率,如果指標下降,不只是退休潮與死亡人口問題,基本上,如果就業職缺變少,也有可能導致這項指標下滑,所以這個時候就要用失業率當作輔助觀察,基本上疫情後美國的經濟增長和失業率均恢復較快,2022 年 9 月美國失業率為 3.5%,目前也僅升到 3.7%。所以勞動參與率下降的原因,應該不是沒有就業機會,實際上美國的職位空缺數量均大幅高於疫情前。

最後一點,是全球產業升級與脫鉤,過去一年,因為缺工,原物料又貴,產業只能夠快速升級,加大自動化生產線,而全球經濟又再逐步脫鉤,各國都開始打造半導體廠,全球化對發展中國家來說,雖然享受更低廉的產品,卻要以就業機會外作為負擔代價,但現在各國都開始逆全球化,帶來的就是高通膨和就業率回升。

總結來說,為何美國經濟與就業市場當前看來有些脫節,除了就業市場傳導較慢外,跟感染的病毒株、退休潮和產業變革都有相關,而由於美國剛好集這三者於一身,勞動力市場反而最為緊縮。

分類:【宏觀專業報告】 此文章固定連結為:請點我