【宏觀專業報告】本週宏觀觀察與問答 2022/09/19

發布日期: 2022-09-19

原文連結: https://jackalopelin.com/宏觀專業報告/【財經皓角】會員提問-2/

【宏觀專業報告】本週宏觀觀察與問答 2022/09/19

問:皓哥如何理解過去的恐慌情緒?為什麼我感覺市場的確在今年,比過去幾年悲觀情緒更強,但股市好像也沒有產生系統性殺盤的現象?

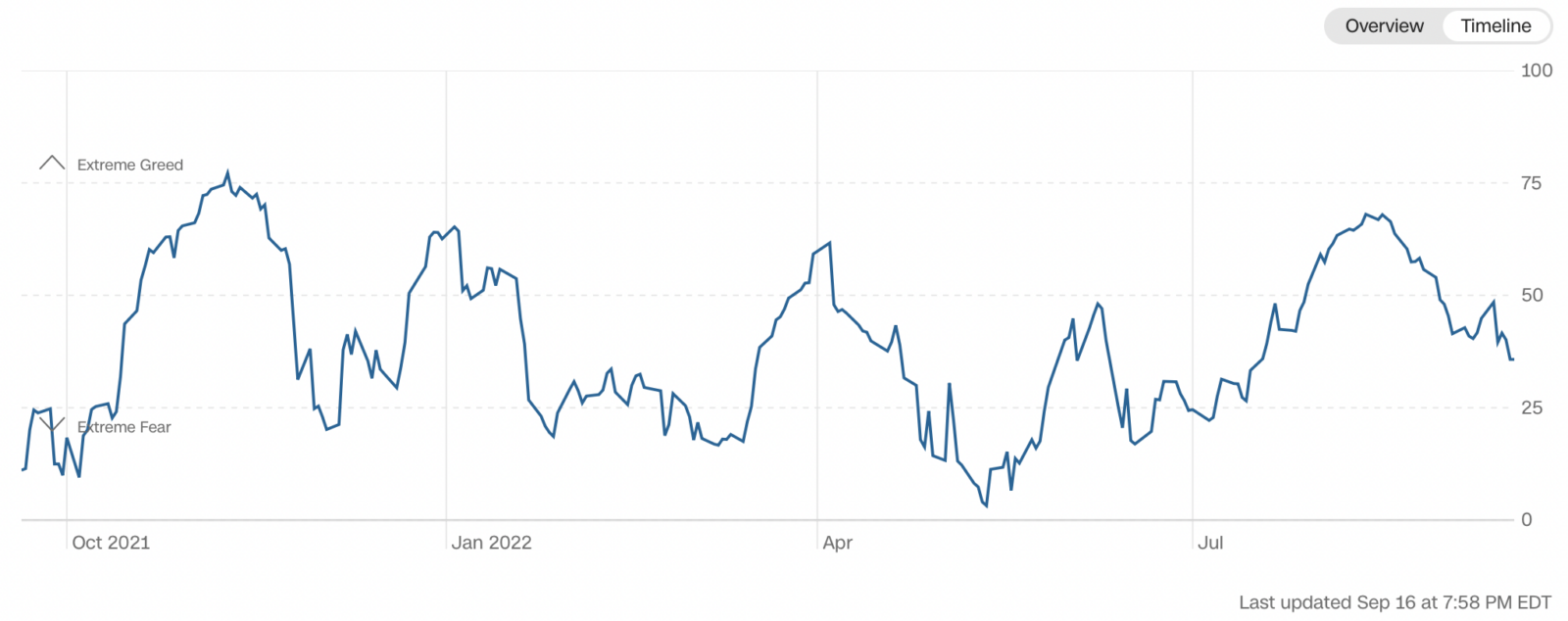

答:今年的悲觀情緒,總基調上來看,更像是「持續悲觀的程度」,而不是恐慌程度,因為如果以 VIX 來看,今年自烏俄戰爭以來,糧食、能源的價格屢創新高,全球通膨率隨之衝高並陷入經濟放緩的步伐,而儘管市場的基本面不佳、諸多的利空因素也並未解決,恐慌指數相較於過去卻沒有充分反映,反而是從美銀 AAII 指數和 CNN 貪婪指數,已經情緒低迷一陣子,所以只能說,目前市場基調悲觀已久,但沒有到慘絕人寰的地步。

(CNN 貪婪指數 保持 40 以下為悲觀)

(美銀 AAII 散戶投資人指數 Bearish 為看空者)

(VIX 今年並沒有陷入極端恐慌)

問:台灣央行今年升息明顯落後,但景氣又在走疲,台灣房市未來兩年有可能大跌嗎?

答:我認為房價在 Q4 到明年 Q1 可能會適度修正,但很難像股市一樣有驚人跌幅。基本上,台灣央行政策非常保守,過去幾次升息都選在經濟擴張,或是通膨嚴重之時,前幾次升息不影響房價是因為經濟成長非常好,但這一次升息不同。不僅台灣,全球經濟成長力道都在放緩,雖是為了抑制通膨,但當經濟成長力道放緩時升息,對房市或對經濟發展都不利的事。

近期房價漲跌有點撲朔迷離,看不太清楚,從量來說,已經縮得非常明顯,有種趨勢改變的味道,除了台南,房價基本都已經停止上漲,但我認為下跌有難度,除了房市具僵固性外,工料漲太兇,成本也是建商難以降價的主要原因,如果要引發斷頭潮,這樣的利率肯定不夠高,至少要等到明後年,隨著買家的房貸寬限期將至,陸續要本利攤還之際,賣壓才會愈來愈重,今年底到明年房市量縮、價微跌可能性高。

問:皓哥在配置資產的時候,會考慮房產嗎?房地產投資在華人世界是不是比較有價值?如果台北市有個公寓,收房租的話,您會考慮買嗎?

答:

我在做資產配置時,會考慮所有資產,但對房地產沒有偏愛,只看性價比是否夠高,風險與收益是否不對稱。基本上,在台灣,租金收益率基本只有 1%~2%,所以我並不認為房子是一種很安全的資產,畢竟房子流動性低,報酬率也不高,唯一優點是抗跌性強,一套市中心的 房,和一個低估值的權值股相比,前者的風險要大無數倍。

其實你要買不同資產,要考慮的因素很多,最重要的一條是,我如果不買這個,那麼能買什麼?我永遠會關注是否有更好的投資機會,如果以證券化工具做投資,台灣的 reits 真的很爛,殖利率低不說,流動性真的挺差,很難做中長期存股。

問:請問在投資美股時,您如何考慮匯率這個因素呢?

答:如果你持有的是股票資產,長期來看,匯率的因素 不會有太大影響。因為中長期匯率變化就是這個國家的「貨幣發行量」和「資產質量的變化」共同作用的結 果,貨幣超額發行會導致通貨膨脹,股票資產根本不怕通貨膨脹,也就是說,由貨幣超額發行導致的匯率下跌帶來的損 失,最終會以股價上漲的方式補償給你。所以關鍵還是資產質量,也就是國力,假設在未來一年中,台幣對美元貶值了 100 倍,這其實根本就不是匯率問題,一定是台灣出事了,說到底,還是資產質量出了問題。當然,上面說的是匯率的大幅變化,如果是小幅輕微變化,那裡面確實有隨機波動的成分。

問:中國半導體為何這麼薄弱,一直想不透,大陸每年頂尖人士到美國頂尖學府的人數應該很多,這樣的狀況至少有 20 年了吧? 這樣每年只要有十個人回國 到大陸半導體公司工作,那多年來累積也不至於像現在看到的那樣幾乎沒有自主技術呀,甚至開家能跟 ARM 拚的公司都有可能吧?為何技術還是遠遠落後呢?

答:因為人才不是半導體唯一能成長的原因,專利技術的擁有的多寡,半導體設備的的資本支出都是因子,何況,都出國了幹嘛回去,你看台灣去美國讀書的人,大部分都是留在海外工作。

問:為啥有時觀察就業數據,非農新增人數與就業人數差這麼多?到底觀察美國就業市場,哪些指標比較準確?

答:美國每月就業報告分成兩種調查方式,一種是企業調查,也就是我們常看到的非農就業、薪資增長,另一種則是家庭調查,也就是我們平常看到的失業率、勞動參與率,前者是以企業每月 做統計,後者則是電訪抽樣,那為何有時觀察非農數據與就業人口數據感覺有明顯差距呢?

我的想法是,除了調查樣本方式的不同外,因為家庭調查包含農業工人、自僱者、家族企業中無償工作個人、無薪休假員工,而這些並不包含在企業調查中。另外,企業調查會重複計算有兼職多份工作的工人,家庭調查則不會。現在因為通膨,兼職多份工作的工人創疫情後新高的背景下,應是造成企業與家庭調查月變動落差的主因。

問:皓哥是週期投資者,請問你的投資體系是如何開始建立的?

答:投資體系的建立,是一個反向的過程。一開始我只是有一個初步的投資框架,然後開始做回測時,會發現會有各種極端情況,去挑戰這個框架,後續不斷地重新修正,才就形成了現在描述的投資體系。

當然,就我的經驗而言,完整投資體系非一朝一夕可以完成。它會隨著經驗與知識的累積而逐漸成形並持續改變。正常會經歷的階段,會先大量吸收知識,不管是從書籍、網路、電視、或訂閱,然後產生投資策略雛形,開始尋找和自己合拍的投資觀念,最後在實際操作中,檢討並修改投資策略 (當然,這個步驟可能會持續改善投資策略也可能產生新的策略雛形)。

我個人大概花了兩年才完全確定自己的週期思維,一開始會覺有更好的辦法可以避開短期虧損和擴大收益,但在實戰這一塊,因為沒辦法持續重複超額報酬,所以最終在閱讀霍得華馬克思的掌握市場週期後,選擇以週期作為主要投資框架。

問:皓哥今年感覺好像就是一直抄底?但看其他做空的投資人,好像已經獲利不少?如果了解景氣週期,為什麼反而只在低基期建倉,而不選擇在高基期放空呢?

答:因為美股長期向上,即便我知道景氣過熱,但我無法確定會熱多久,我也無法確定當股市牛市結束,熊市來襲時,股價是否一定會回到過去的點位,但我能確定的是,通常在經歷一波熊市後,股市突破前一波高點的機率是高的。

其實,做總經週期投資,大部分是賺取市場波動性,並以資產配置、資金控管降低大盤回落的風險,因此在今年的走勢下,本來就很難去賺到超額利潤,不過這就代表學習總經長期投資觀念是錯誤嗎?當然不是,重點在看長遠佈局,並且承受著資產回檔的煎熬。

過去我想要宣導總經觀念的原因很簡單,這真的才是一般人能夠以較低的門檻學會的投資方式,否則其他動能投資、量化程式交易、台股短線當沖招等,他們大多都是付出更多的努力,而且還有更好的天賦,才能夠達到那種神人境界。

問:皓哥說作為投資人,一定要低調,但是如果太低調,那要怎麼吸引到異性呢,女生都說希望男生經濟條件要好,才有安全感,怎麼不經意的讓女生知道自己有錢?

答:午餐吃兩個便當加雙主菜、吃布丁不舔蓋子、每次都拿千元鈔付錢都說算零錢很煩,辦法總是有的,女孩子很敏感總會發現的。

問:人民幣破 7 啦,接下來還會再貶嗎?

答:人民幣本波跌勢取決美元的強勢。首先,不能低估聯準會壓制通脹的決心,美元大概率仍將維持強勢。雖然美國當前經濟增速略有回落,但不管從失業率還是消費等因素看,美國經濟較大幅衰退仍有距離,因此,鷹派的加息或將支撐美債利率上行,美元指數也仍將繼續上衝。

另外一方面,中國目前採取高強度量化寬鬆與政財政政策,貨幣本來就會受到影響而走跌,不過到明年,美國加息節奏可能放緩,國內政策或進一步加碼帶動經濟回升,預計屆時人民幣匯率壓力可能減小,或許會升值。

問:請問皓哥經常提到分散風險,這是說買不同股票的分散風險,還是不同資產 (商品、債券) ?

答:都有,但越分散也就代表著越貼近市場總報酬 (不同股性的股票) ,所以擇時是我擴大報酬的方式。

問:分散投資會讓風險降低,但是也會讓收益大大降低,很多人的第一桶金都是找到機會,重倉持有某只股票賺來的,畢竟大多數都是資金量不大的小散戶。

答:認為分散投資會降低收益,這種想法隱含了這樣一個假設,即你第一看好的股 票,一定好於你第十看好的股票,對不對?但是,一個人能做到這種精確程度,他還屬於普通人類嗎?所以正確的說法是,分散投資會導致一個普通的投資者,沒有機會憑借好運氣實現暴富。

問:現在散戶都在買股票存股,這麼做 M 型化社會還會存在嗎?

答:其實會買股票的民眾仍算是少數,會買股票又能長期堅持不被市場掃出場的更是少數,但當你理解到資產的複利效果,其實已經算是加入資本家行列了。

M 型社會是大前研一所提出的說法,在全球化的趨勢下,有錢人會愈來愈有錢,另一方面,隨資源重新分配,中產階級因失去競爭力,而淪落到中下階層,整個社會的財富分配,在中間出現很大的缺口,跟「M」的字型一樣,整個世界分了三塊,左邊的窮人變多,右邊的富人也變多,但是中間這塊,就忽然陷下去,然後不見了。

但就我的觀察,這個社會更像是「V 型社會」,也就是比 M 型社會更惡劣的生存境,未來社會將會變成極端富有 (富翁) 和極端窮 (流浪漢) 的社會,這個社會分裂的速度很快,很多人認為每次股災就是部分窮人財富重分配的時機,但就我觀察,窮人每天都活在水深火熱,即便財富重分配的機會出現,他都沒時間關注,因為下一餐在哪裡都不知道。

問:去年開始定期定額美股,今年真的好痛苦,如果知道去年已經是景氣擴張末段,現在就不會套這麼兇了,雖然知道長期股市是向上,但是在程度上,今年的通苦程度仍大於去年的開心程度,皓哥之前提過得錨定效應?

答:你花了 10 塊錢買了一檔股票,結果 12 塊錢賣掉了,而剛剛賣掉的時候,他又漲了 2 塊,是痛不欲生。如果您花了 10 塊錢買的,同樣也 12 塊錢賣的,在剛剛賣掉的時候,跌了 2 塊錢,於是就喜笑顏開了。而實際上。這個效果對您來講是一樣的,都賺了 20,但心裡的感受是完全不一樣的。

我們買任何東西,比如買房子前,跟買之後也不一樣。買房子之前,永遠覺得房子是貴的,怎麼老這麼貴,於是推遲買,越推遲買越後悔。但是一旦買完房子之後,又老嫌房價低,怎麼還不漲。買股票也是這樣,買完了這檔股票,就恨不得他天天在漲。

問:最近看到,台積電將縮短收款天數,IC 設計廠證實從 30 天縮短至 15 天,提到台積電從明年起,將要縮短對顧客的收款天數,原本 45 天的廠商將會縮短為 30 天,原本 30 天的則會縮短為 15 天,這是什麼涵義?

答:縮短收款天數,意味著要更快拿到錢,這可以從幾從層面來思考,第一種是現金流問題,如果台積電錢不夠,就要急著找錢,但如果看台積電法說公布資訊,現金水位有 1.1 兆台幣,佔總資產的 28%,是一個非常安全的比例,所以不太可能。

第二種是為了配息,但老實說,台積電股息一季才 700 億左右台幣,跟目前持有的現金水位量皆本是小巫對大屋。

第三種是為了因應本輪庫存問題,當客戶暫緩下單或延後下單時,台積電就會要求客戶把收款天數縮短,這種可能性就比較高,篩選客戶讓營收早點入袋為安,減少倒帳風險,畢竟台積電的財務紀律好,不代表他的客戶都這麼好,一些現金保留不夠的公司,面對市場突然的急凍,營收進不來,但帳款還是要付、利息還是要繳。

另外一個原因,有可能是為了因應資本支出,從台積電的現金流量表可以看出來,由於台積電近幾年來積極的擴張策略,資本支出持續上升,過去兩年,台積電資本支出佔營業現金流量 (賺來的錢) 接近七成,在這種狀況之下,手上能保有多一點現金,還是比較安全的。

問:皓哥現在市場的主流好像有幾個,電動車、元宇宙、碳中和、5G、低軌衛星,這些已經有指標的公司適合投資嗎?會不會過了兩年主流又換了?

答:前年漲國巨時,大家在瘋被動元件、然後 5G 建置、到現在電動車、航運、疫苗、元宇宙、低軌衛星,題材每年都會換,每間公司也在做內部營收結構調整,臉書從社交平台網元宇宙發展,蘋果從手機網軟體和穿戴裝置發展,這就是市場的慣性,更迭速度越來越快,產業主題你不可能抓得住。

肯德基從炸雞起家,結果最紅的是蛋撻;摩斯從漢堡起家,結果最紅的是紅茶;拿坡里從披薩起家,結果最紅的是炸雞;丹丹漢堡從漢堡起家,結果最紅的是麵線羹。這些故事告訴我們,說不定你沒注意到的產業,下一個就會成為主流,遵循週期投資,只買低基期。

問:作為一個工作沒多久,家庭條件尚可的年輕人,您覺得提高財商最好的方法是什麼?

答:

1.本金小的時候,最適合積累經驗。在錢少的時候趁早進入市場,把能犯的錯誤都犯一遍,不要等到錢多的時候再犯錯。

2.初入市場的話,ETF 存股是一個相對安心的方式,不用花時間研究個股。

3.最重要的一點是,多關心你的家人,防止他們被騙,不要讓他們去買亂七八糟的理財和保健品,否則你就不再是「家境尚可」的年輕人了。

問: 請問港股市場、陸股市場、美股市場,這三者之間有什麼相關性嗎?感覺陸港股近年很慘,過去也是一樣嗎?

答:要看觀察的尺度,如果你的觀察時間很短,基本上很容易會覺得三個市場同漲同跌,尤其是當美股出現暴跌的時候,港股和上證第二天多半也是跌的,這是由於國際系統單調節的緣故。但是長期來看,這三個市場的表現又沒有明顯的相關性。

你可以想象一下,有兩個指數,假設甲指數下跌則乙指數必然下跌,甲指數上漲則乙指數必然上漲,但每次下跌時,乙指數比甲指數少跌千分之一,每次上漲時,乙指數比甲指數多漲千分之 一,幾年之後你會發現,這兩個指數雖然每個交易日的漲跌方向都是相同的,但長期來看卻呈現出完全相反的走勢。2008 年以年陸港股跟美股看起來還挺連動,但之後就完全脫鉤了。

問:如果要購買,要如何尋找長期存股的對象。

答:

- 絕大多數在台灣前 100 大的公司,不會在一個牛熊週期內死掉,所以真要做長投個股,也許從 ETF 當中挑選是一個不錯的辦法。

- 台股特性:持續發放現金股利的公司,安全性相對更高。利潤再造假,分給你的現金一定是真的,但股票股利就不一定。

- 如果跟我一樣,主要資產是持有 ETF,那就不用糾結這個問題。

問:在網路上,常常看到有人連續預測對股市行情,但理性又告訴我這個邏輯行不通,皓哥身邊有認識這種人嗎?

答: 能夠以月為單位,以極高的成功率判斷短期波動的人,目前應該是不存在的。如果有,應該會以很快的速度當上首富,但現在全球富豪,唯一一個上榜的是巴菲特,他從不預判走勢。

問:皓哥的資產部位中,有看到一些大宗資產,像黃金、原油、銅、農作物之類的大宗商品,該如何評判它們的投資價值呢?

答:基本上我手上持有的大宗資產,大多都是在 2020 年下半年買入的,當時判斷財政與貨幣政策效果即將湧現,所以分別針對黃豆價格、黃金價格與銅價做多,但這些做多資產在 2021 年中下旬就已經逐步減碼出清,剩下的一些沒有賣出,第一是比例已縮小許多,第二是適度持有,單純想再觀察通膨是否還會再飆高。

但是,不創造現金流的資產非常難估值,我會建議投資人不要投資大宗商品。也不要投資珠寶、藝術品、汽車等。這些東西不是沒有價值,但你永遠很難確定它的價值是多少。在過去 20 年中,我們 見過 150 美元一桶的石油,也見過 20 美元一桶的石油,然而你會發現在這兩種情況下,人類社會都在正常運行,那麼石油價格 到底多少才合理呢?同理,一張畢卡索的畫,我們知道它是有價值的,但它的合理價值是 100 萬元、1000 萬元還是 10 億元呢?

問:為何皓哥始終相信人類社會一定會有週期循環?

答:群居動物不善於獨立思考,喜歡服從於權威,喜歡模仿身邊的人,喜歡跟別人保持一致,這就是羊群效應,這是股市會出現牛熊週期的根本原因。

分類:【宏觀專業報告】 此文章固定連結為:請點我