【宏觀專業報告】2022 年最後四個月 聯準會還能加息多少?

發布日期: 2022-09-05

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】2022年最後四個月-聯準會還能加息/

【宏觀專業報告】2022 年最後四個月 聯準會還能加息多少?

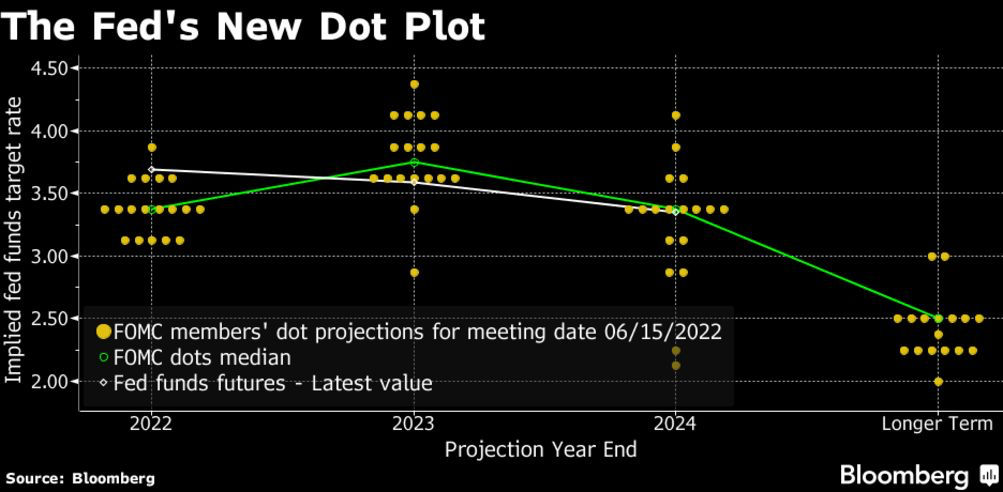

隨著聯準會 9 月 FOMC 會議即將召開,十年期公債利率已提前反應,來到 3.1% 左右水準,不過,以聯準會官員內部投票顯示,3.5% 到 3.75% 已經是聯準會的本輪升息目標值,3.5% 會是聯準會的最終目標嗎?我們從幾個角度來判斷美股和美債的位階。

(聯準會內部官員點陣圖顯示,多數官員傾向將本輪升息週期訂在,基準利率調升至 3.5~3.75%)

(聯準會內部官員點陣圖顯示,多數官員傾向將本輪升息週期訂在,基準利率調升至 3.5~3.75%)

首先,從財政角度觀察,隨著美債殖利率越高,也就代表著,美國財政部所發行的國債,需要付出更多的債務利息給投資者,美國財政部每年要支出多少債務利息,主要取決兩項變數,第一是政府槓桿率,第二是公債利率。

民主國家通常有穩定的政府槓桿率,所以影響到利息最大的,就是市場利率水準。可以觀察到,從 1990 年代以來,美國債務利息就與 10 年期美債殖利率相互連動,隨著過去幾十年的不對稱降息,利率長期下滑,導致美國債務利息佔總債務的比例越來越低,政府債務壓力也越來越輕。

不過,這個狀況在今年即將被打破,隨著聯準會的高強度升息,當前利率即將突破 2018 年的高點,也就是說,債務利息將會越來越多,美國政府要償還的總債務也快速上升。

財政壓力過大當然不是聯準會結束加息的理由,但是按照 2018 年經驗,如果連這種利息的上升都大幅影響到美國財政支出佔比,對企業來說,利率上揚也會大幅限縮信貸市場復甦,結果就會如 2018 年一樣,最後加息加到加不動,進而引發聯準會貨幣政策轉向 (鮑爾當時最終選擇在 2019 年降息救經濟) 。如果 2018 年時,我們無法承受當時利率,這次我們能承受多久呢?

升息週期是否來到尾聲,另外一方面,是經濟下行速度,是否能快速抑制需求打壓通膨,目前多數經濟數據都在下行區間,僅剩就業屬於健康狀態,上週五的公布的就業數據已經出現拐點,8 月非農就業數據增長大幅放緩,失業率從 3.5% 上升至 3.7%,按照過去經驗,只要連續三個月失業率上升,聯準會的緊縮政策目的就有可能趨緩。

的確,如果按照大宗資產價格,今年年末時,通膨頂多也只能下滑至 7% 左右,明年受到基期效果,通膨才會從 2023Q1 的 5.8%下滑到 Q2 的 4%,最終在年末下滑至 2~3%左右水準,如果沒有更強勁的緊縮政策和經濟走疲,下滑速度的確偏慢,但如今庫存陸續爆表,通膨下行的時間線恐怕會加快。

其實,回頭看,六月時十年期美債殖利率,曾經一度衝高到接近 3.5%,當時的緊縮心態,主要反映在 5 月 FOMC 會議上,聯準會曾宣佈 6 到 8 月進行縮表,每月 475 億美元,9 月開始提速至 900 億美元。但實際上,6 月聯準會僅縮減了 54.8 億美元的美債,並且在 7 月表態整體偏鴿,導致市場以為聯準會將在明年調降利率,這導致十年期美債殖利率做了兩個月的回調。

如今鮑爾在把預期拉回來,很有可能 3.5% 在當時的情緒反應,也暗示著 3.5% 就是最後一哩路,聯準會雖然不會立即降息,但因為沒有更高的利率預期,市場反而有可能有對聯準會轉鴿的預期。

聯準會何時可以逐步轉鴿?很多投資朋友認為,只要通膨還沒有下滑到 2% 以前,聯準會就要持續升息,的確,從 Jackson Hole 是有這種基調,但事實上,鮑爾的表態是動態的,2018 年鮑爾上任以來,每隔半年到一年,聯準會就會重新確立一個新的政策基調,再過三個月就要期中選舉,鮑爾的打壓通膨的決心,也有利於選民支持,聯準會在期中選舉前,應會適度兼顧資產價格與通膨抑制,如果九月 FOMC 真的升息三碼,後續轉鴿的機率也就會變大。

回到資產面,我並無改變對聯準會緊縮路徑的預測,今年第四季到明年初,升息循環就會正式結束,那也代表著,美債的最低點年底前也許就會見到,甚至,如果市場在 9 月後,預測聯準會升息即將結束,10 年期美債殖利率很有可能在 9~10 月見頂下彎,從時間和空間來看,美債殖利率已經非常接近頂部,債券價格接近底部。

美股部分,從週期回測,八九月份股市本身就不太好過,但在期中選舉年,第四季往往有不錯表現,也就是說,九月股市破底進入恐慌的可能性仍高,但在十月否極泰來的可能性更高,我在今年投入美股資金不算少,也盡量讓成本價遠低於大盤,第四季如果根據過去週期,產生亮麗反彈,我到時候會依據景氣位階來決定,是否要調節資金部分獲利。

如果景氣依然在下行且狀況更嚴重,我會選擇在年底的中期反彈,適度調節資金獲利,等待更便宜的價位買入,但如果景氣已經有築底或是反彈的跡象,我就會續抱,等待著下一輪牛市到來。

分類:【宏觀專業報告】 此文章固定連結為:請點我