【宏觀專業報告】本週宏觀觀察與問答 2022/8/22

發布日期: 2022-08-22

原文連結: https://jackalopelin.com/宏觀專業報告/【財經皓角】會員提問-1/

【宏觀專業報告】本週宏觀觀察與問答

過去一段時間,我所製作的專題影片與宏觀報告,大多都是針對會員朋友的提問做深入解析,但因為後期會員朋友的提問,相對比較多元,打算接下來一段時間,不定時針對大家的提問,發表我的看法:

問:皓哥如何看待虛擬貨幣?本人有投資嗎?

答:

我個人完全沒有接觸過虛擬貨幣,也沒有買入過任何虛擬貨幣相關概念股或 ETF。

長期聽我直播都知道,我在投資領域算是極度保守,但我追求的,卻又是超額報酬,所以在避開個股風險的前提下,我採取的是以 ETF 方式擇時投資,賺取景氣價差。

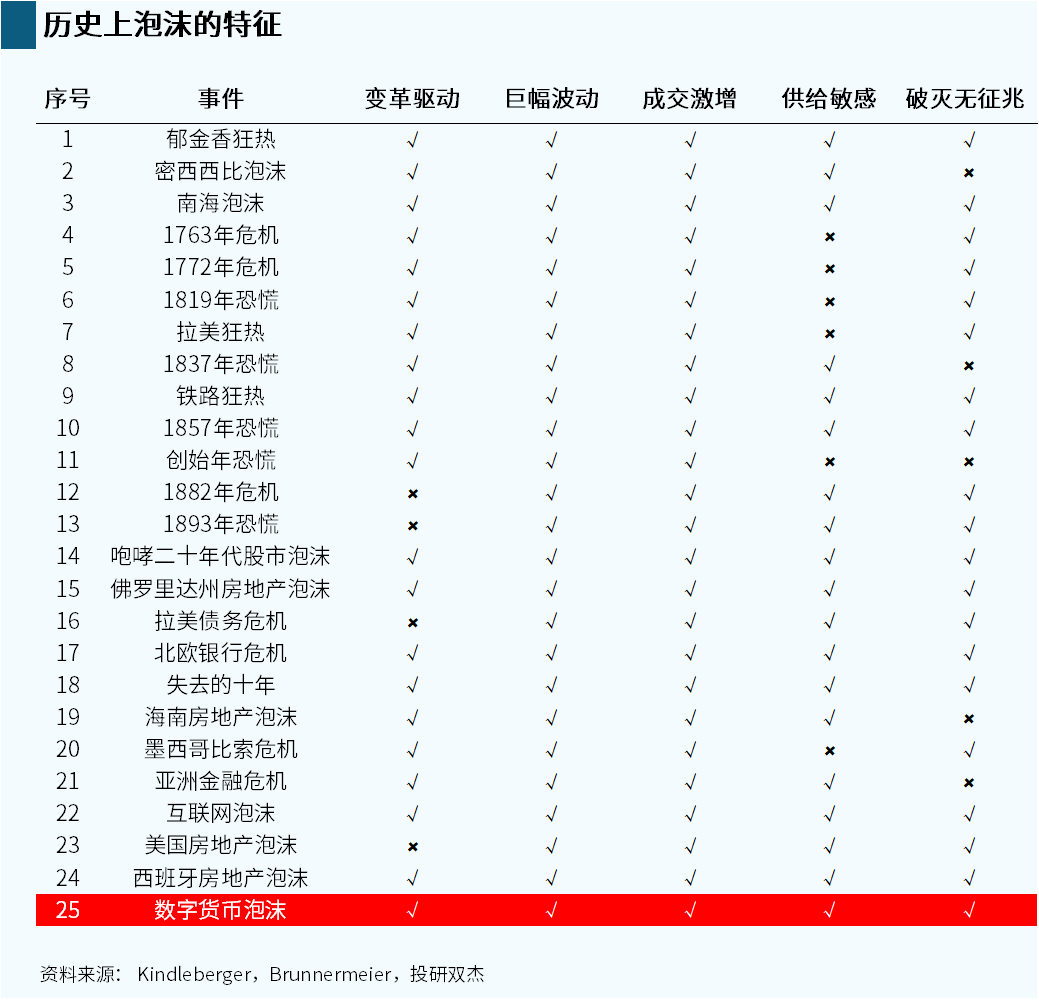

對於虛擬貨幣,我跟巴菲特的理解差不多,純屬投機資產,通常這種純投機型泡沫的循環,一開始資產會有基本價格,也就是挖礦成本,然後資產出現大幅波動,吸引投資炒家進駐,但由於資產水漲船高後,保證金需求也跟著上升,使槓桿下滑,最終導致槓桿大幅下調又導致價格重挫,然後重複的發生循環,最終會讓投資者逐步認清這項資產的投機性,交易者逐步退出舞台。

你可能會覺得跟股市也差不多,的確,某種層面來看,股市也會有吹起泡沫和泡沫破裂的過程,但其中最大差別是,央行和政府是沒有動力去救虛擬貨幣的,股市、債市、房市、匯市,因為佔據市場資金過大,如果一個市場出事,全球經濟都會出現危機,但虛擬貨幣市場較小,崩盤了聯準會都沒理由救他。

股市的本質是企業發展,房市的本質是人口增長,債市的本質是國家進步,但虛擬貨幣其實缺乏內在本質,讓市場相信他是一個具有強勁驅動力的資產,所以,如果房市、股市出事,一般民眾可以接受政府採取行動,但如果比特幣出事,民眾不太允許政府撒錢就比特幣,所以,少了聯準會的那道推手,這項資產相對股市就缺乏長期推動的助力。

再來,任何資產都具有一定保值性,股市暴跌,只要證交所還存在,就有企業仍然在獲利,房市暴跌至少還能住人,債市崩盤只要不違約都還拿得到利息,虛擬貨幣崩盤,那就真的什麼都沒了,擔保性在金融市場幾乎沒有。

問:皓哥過去提到,中國經濟具有新興市場的前瞻指標,那為何上證和港股的報酬卻令人失望呢?

答:

我覺得可以先撇開 2018 美中貿易戰以後的走勢,畢竟這之後政治對中國資本影響的變化相對大。我的理解是這樣的,中國無疑在製造領域上,仍是具有強大的勞動生產力,但從外資角度,從 2010 年以後,中國內部資金流向就已經漸漸消失,以下表來看,藍線為中國從 1997 年以來的順差,即便中國過去幾年正遭遇中等收入陷阱,產業轉型遇到困難,但從賺取的外匯來看,仍然持續再創高,代表中國經濟仍然在高速增長。

但如果看紅線,中國非黃金的國際資本卻從 2010 年後就逐步退出,中國金融系統正在經歷長年期的資本外流,中國近期資本管制措施已經越加嚴格,資金外流仍然十分嚴重,說明從內地公司,到海外控股母公司、各國子公司向中國代工子公司下單,多數的資金都保留在其他國家,在中國只要保有投資該國所需的資金。

這種史詩級剪刀差,幾乎暗示著中國資本市場難以具有正向報酬的大舉推高,多數外資都是依賴中國的製造能力,卻不願意放太多錢在中國,甚至許多台幹,在中國上班,也是領兩份薪水,台灣領多數薪水,中國領生活所需的薪水,這也是我對中國資產較少投入的原因,中國經濟固然重要,但跟資本市場肯定又是另外一套系統。

問:今年年中,參考您的日誌買入一些電子股,但個股波動比 ETF 大許多,現在即便大盤已經反彈許多,但電子股仍然被深深套牢,現在出清了一些 ETF,想拿來抄底個股,不知是否是一個好作法?

答:

這就是我多數資金集中在 ETF 的原因,個股風險很難衡量,績效往往被籌碼和產業影響,這種心態很常出現在散戶身上,虧錢的部位想抄底,賺錢的部位想趕快獲利了結,現在手中的電子股,無疑是沈沒成本在作祟。

這跟感情一樣,女生永遠不會記得那個長途拔涉去見她的人,只會記得自己長途跋去見的人,不是女生渣,而是沉沒成本在作祟。

什麼是沉沒成本呢?就是已經付出不可回收的成本。舉個例子你丟了 100 塊錢,你會花 200 塊錢去找那 100 元嗎?我相信傻子都知道不會,但是在愛情和股市中,就會有這種狀況,為對方付出了 100 錢,明知道拖下去不可能有結果,但就是捨不得分手,非要就要用 200 換回前面付出的 100 元,結果拖到最後,100 塊錢沒有找回,又多花了 200 塊,自己遍體鱗傷的時候不得不分手,這裡的錢不僅僅指錢,還包股市、時間、精力、體力和人脈關係。

人性當中有一個關鍵點:失去時的痛苦永遠大於獲得時的快樂,談戀愛和炒股必須懂沉沒成本,關鍵時刻,必須忍痛割愛,重新構建自己的投資思維。

問:聯準會下半年如果選擇放緩升息、縮表的原因會是什麼?是因為通膨下滑還是經濟衰退?

答:

聯準會的貨幣政策目標是「就業最大化」以及「穩定物價」,其實並沒有「經濟」這個選項,不過,通常我們會把就業與經濟掛鉤,通常經濟好就業就會好,現在的問題是,全球庫存都陸續爆倉,但就業數據仍十分亮麗,原因是美國在過去兩年迎來史上最大退休潮,勞動力十分稀缺,所以現在通膨下行了,經濟連兩季負增長,但還沒到聯準會所認定的衰退,聯準會自然也沒這麼快結束升息週期。

其實,過去 40 年,美國沒有遭遇過太大的通貨膨脹問題,所以就業市場通常是貨幣政策的主要變數。這個狀況在過去一年產生巨大改變,因為疫情引發各種供應鏈狀況,使得通貨膨脹在過去幾個月成了聯準會更大的一個考量。

但是現在,隨著經濟衰退的擔憂越演越烈,市場的目光會漸漸移回就業市場。科技股似乎已經開始裁員,而且越來越多,失業率到底是不是要往上,通膨才能緩解?GDP 連二季下滑,但是失業率沒有上,這倒底還算不算是衰退?就業數據好,對於股市來說到底是好事還是壞事?只能說下半年是聯準會貨幣政策轉折點的機率很高,我個人更傾向由於勞動人口減少,經濟結構可能比過去狀態相對穩健,下半年軟著陸機率高。

問:最近有些小型股價格飆高,現在這種盤勢來看,一定是泡沫嗎?

答:

不一定,判斷的原則還是要看這家公司的實質產出與利潤,利潤要高於成本,維持在正報酬循環,價格時高時低是很正常的,台積電價格到 800 塊也不一定算泡沫,很有可能只是估值的推高,如果過往沒有盈利支撐,僅僅只有題材和預期,那就算是泡沫,比如最近,台股元宇宙的宏達電、威盛、位速上半年財報都虧損,但靠軋空,股價卻大漲。宏達電 6 月來大漲近五成,這種和國際景氣完全脫鉤的,基本所有漲勢我都視為泡沫。

當然,這只是從個股層面推斷,如果是大盤,那麼就要用基期指標判斷,如果股市基期很高,像去年年中那樣,全球資產幾乎都被高估,這時手上如果保留不少現金,那真的是財富重新分配的機會,不過如果很多人看法不約而同跟你一樣,都認為現在估值很高很貴,那要很小心,可能還會再漲一陣子,人多的地方不要去,因為按照歷史經驗,市場往往和多數人的想法相反。

問:皓哥是用基期指標判斷資金,為何不搭配量能、線型、型態來分析股市,這樣不是多重檢驗更有用嗎?

答:

這讓我想到以前聽過的一個笑話,小李在速食店邊吃邊用平板電腦看盤,一個乞丐進店伸手討食,小李分給他一個雞翅,然後繼續看他的股票。

結果乞丐啃著雞翅,對小李悄悄的說:「你的股票均線黃金交叉,KDJ 數值底部覆鈍化,MACD 底部背離,能量潮喇叭口擴大,恐怕要漲了。」

小李很是驚奇,問他:「這你也懂?」

乞丐說:「我就是因為懂這個,才今天這個樣子。」

不是指標不好,指標是中性的,但當你判斷進出場的策略變複雜,就很容易出錯,影響資金配置,這些指標有它的用處,但重點在能否懂得取捨,並藉由這些指標實踐自己的投資哲學。

分類:【宏觀專業報告】 此文章固定連結為:請點我