【宏觀專業報告】五窮後六絕嗎?六月行情會怎麼走?

發布日期: 2022-06-05

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】/

【宏觀專業報告】五窮後六絕嗎?六月行情會怎麼走?

五月份行情轉頭空,月初重跌持續破低,標普進入熊市,但在下旬卻高速反彈,以相對有起色的走勢,結束了五月行情,那麼隨著時間來到六月份,按照歷史上的週期規律,與越來越接近的美國中期選舉,對美股又有什麼樣的啟示呢?

過去,在美股中有「Sell in May,Buy in september」效應,五月行情通常不好,要一直到第四季耶誕節備貨潮,美股才有新一波起色,台灣也有「五窮六絕七上吊」,意思是:一年十二月份中,資訊硬體的產製、代工訂單營收等方面,在五月、六月時會達最低迷,也就是淡月、小月、淡季之意,而在七月電子旺季逐步打開,提前為歐美各國的聖誕節備貨。

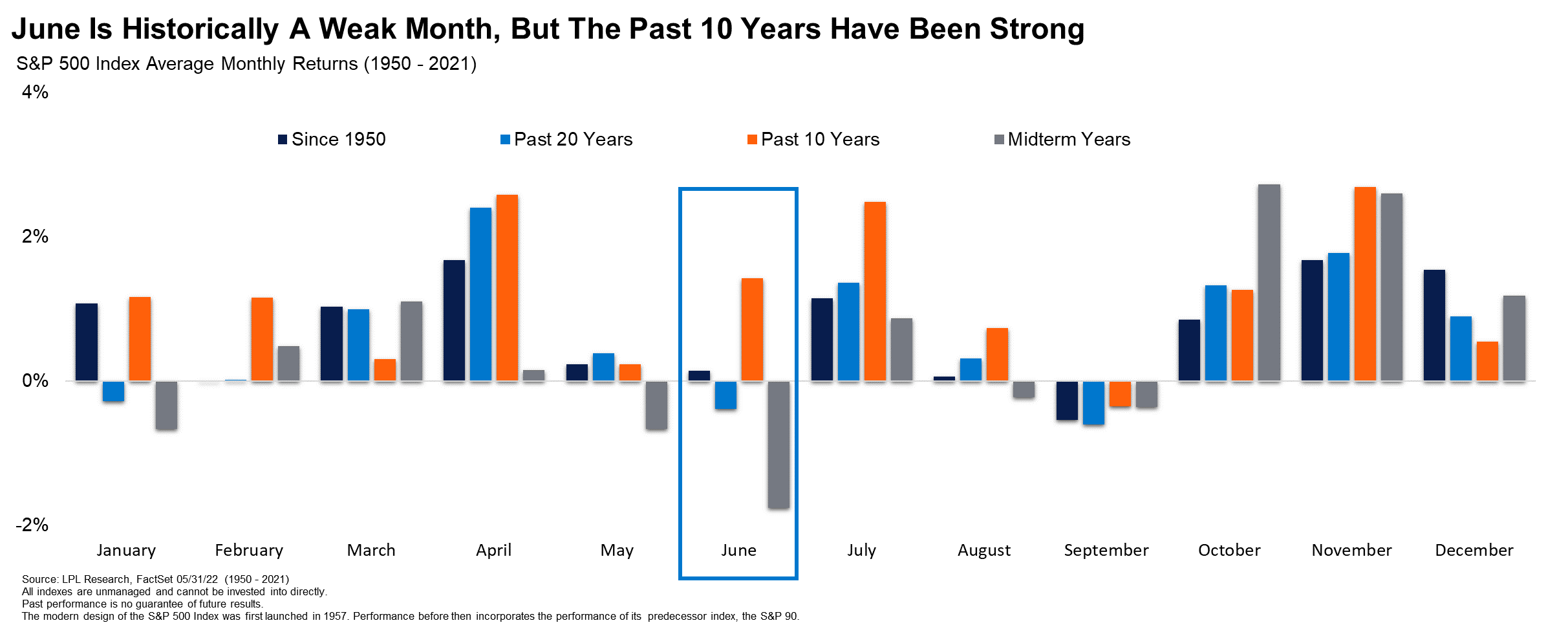

根據歷史週期,如果從 1950 年代回推,6 月的表現僅僅好過 2 月、8 月和 9 月,如果是以過去 20 年,6 月表現則平均為負報酬,而過去十年,6 月反而具有挺穩定的回報,但如果當年美國正處於中期選舉,六月表現幾乎是所有月份當中最為差勁的,平均跌幅有 1.8%。

所以,從不同角度看待六月行情,能呈現的數據也不一,真正股市走向,取決當年度的景氣下行力度,與聯準會收縮政策的鬆緊,我的主觀推測為,六月很有可能會有維持目前反彈行情,第三季則會在嘗試測試底部,並在第四季前築底成功,於年末開啟新一波反彈。

相對樂觀的原因有幾點:

首先,本輪連續週跌勢已經拉得相當長,道瓊曾連跌八週,標普則連跌七周,就算是熊市,歷史上也很少出現過連續這麼多週收跌的情況,道瓊創了 1980 年代以來最長連跌紀錄,標普歷史上只有三次連跌七周的經歷,其中兩次 1970 年與 1980 年,標普甚至在連跌七周後,一年內上漲了 33%,而網路泡沫破裂後的 2001 年,雖然未來 1 年的的報酬為 -0.2%,但如果在一年內買進攤低成本,就算一年後股價並未創高,績效也能拉到正值。

再來,標普本波修正最大曾進入熊市,儘管跌幅較大,但從歷史週期來看,肯定是攤低長期成本價的時候,根據過去歷史數據回推,當美股出現 15% 以上的修正時,一年後的平均漲幅是 25%,兩年甚至平均漲幅為 40%。一年後上漲機率為 9 成,兩年後上漲機率為 8 成 6。

其實,如果是採取週期投資者的策略,以月乖離做檢視,本輪下修不管跌多跌少,從中長期看股價幅度修正都已經來到建倉點,至少在本輪修正,已經超越過去 2020 年、2018 年、2015 年、2011 年的修正乖離,當時修正不到一年便築底反彈 (目前下跌期間已接近 200 天) ,只要未來一年不爆發金融性系統風險,經濟見底後反彈的機率很高,成本價在此時便能夠順勢攤低。

分類:【宏觀專業報告】 此文章固定連結為:請點我