【宏觀專業報告】從網飛暴跌得到的啟示

發布日期: 2022-05-11

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】從網飛暴跌得到的啟示/

【宏觀專業報告】從網飛暴跌得到的啟示

在本輪美股財報中,討論度最高的一支股票,應該就是網飛了。網飛在 2022 年第一季財報數據,大出投資人意料之外,當季用戶數直接環比下降,而公司連續在全球多地漲價的政策,似乎也在告訴市場:訂閱經濟的高增長已結束,未來的網飛將步入一個,低增長但更加追求利潤的成熟階段。

先具體看業績的經營指標:

(1) 用戶減少與網飛佈局多元化

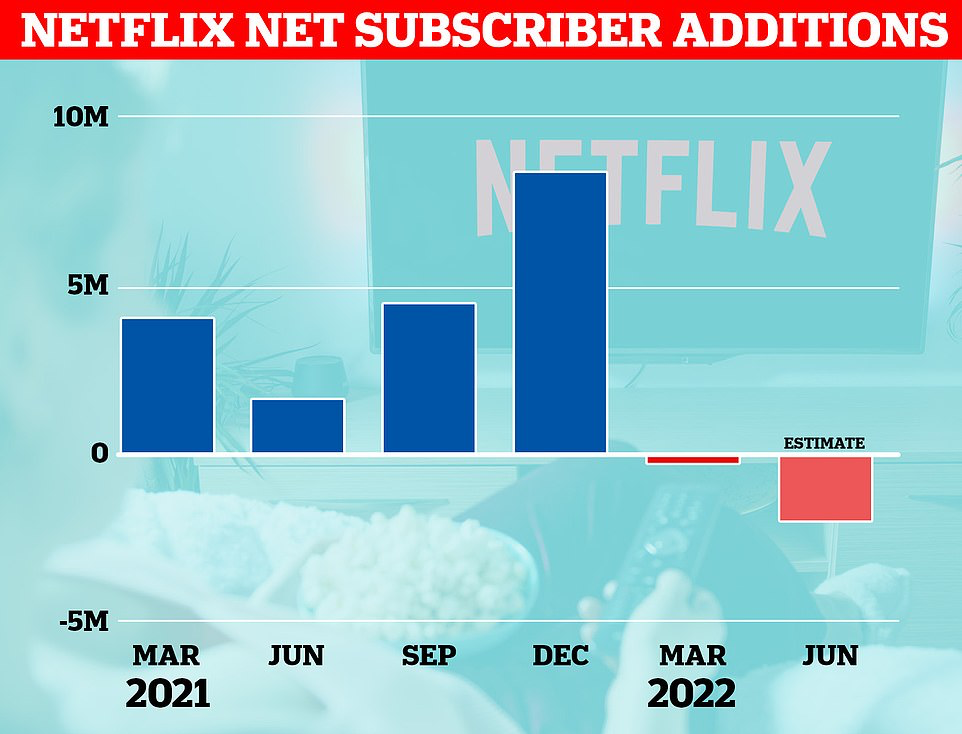

這一次網飛 Q1 用戶規模環比下降了 20 萬人,網飛全球有 2.2 億用戶,損失 20 萬用戶不算什麼,問題是市場原本預期會有 250 萬的增長,這跟市場預期差距過大,也隱含著,網飛在數位訂閱增長似乎走到了盡頭,除此之外,對於第二季的用戶指引,網飛推論會繼續下降 200 萬用戶,這項消息令市場大失所望,大家的普遍預期用戶增長在 100-200 萬區間。

當然,網飛對第一季出乎預料給予的解釋是,由於該公司今年 3 月初,退出俄羅斯市場導致第一季度減少了 70 萬淨付費訂戶,因此在排除了這種影響後,當季應淨增加 50 萬用戶。

不過,這跟市場預期的 250 萬還是差很多就是了。更值得關注的是,第一季網飛已經在美國和加拿大市場調漲價格,導致其最核心市場美國和加拿大,光是 Q1 就損失了 60 萬最具價值的用戶。

如果細看各州用戶變化,第一季只有亞洲地區在增長,新增 109 萬,主要集中在日本、印度、東南亞和台灣,北美地區訂閱用戶則是減少 64 萬,歐洲、中東及非洲地區訂閱用戶減少 30 萬,拉美地區訂閱用戶減少 35 萬。可以看得出來,大多數地區均在下滑,其中美加地區用戶流失最明顯,除了市場高滲透率,沒什麼增長空間外,上述提到的年初漲價也是導致用戶減少訂閱的因素之一。

相比之下,亞洲地區用戶增長了 100 多萬,這也是網飛 Q1 財報中為數不多的亮點,其實,從這點就看得出來,當網飛一直在努力開拓海外市場,即隱含著,他的增長力道已經趨緩,而需要去找新的增量來源,這也是你看到為何台灣區,有許多推出的新劇,像是華燈初上。

很難想像網飛鉅資購買台劇打入台灣市場,而不是將資金投入到更高品質的美劇上,因為歐美增長已經停滯。未來,網飛的大部分增長應都會來自美國以外的地區,這將通過在全球不同地區開發內容、個性化和語言呈現等本地化功能來實現,而不再是傳統的將美國內容出口到海外。

事實上,網飛過去兩年早已預估未來用戶將見頂,於是逐步轉型,過去兩年網飛將增長重心投向海外市場,加大對非英語內容的製作投入。目前網飛已經在全球製作電視和電影內容,最受歡迎的六大劇目有三個都是非英語內容,包括《魷魚遊戲》和《殭屍校園》 (All of Us are Dead) 以及《紙房子》 (Money Heist) ,但遺憾的是,即便亞洲市場訂戶增長迅猛,也無法抵消其他三個市場訂戶大量流失。

(2) 關於營收增率下緩

Q1 總營收 78.7 億美元,同比增長 9.8%,營收增速相較近幾個季度顯著放緩,略遜於公司預期的 79 億美元或同比增 10.3%,更低於市場預期的 79.3 億美元。雖然淨訂戶的減少暫時沒有影響 Q1 總營收的同比增長,但網飛營收增速嚴重放緩卻已經成為不爭的事實。每股盈餘為 3.53 美元,較上年同期的 3.75 美元下滑近 6%,在用戶下滑下,收入將主要由漲價效應驅動。

(3) 利潤率還在上升 但可能只是漲價帶動的

這次網飛第一季經營利潤 19.7 億美元,利潤率 25% 環比上季有了明顯改善,主要是成本下滑帶來,不過,第一季的利潤狀況應該是全年最佳的時候,接下來只會更糟。

過去,用戶共享帳號密碼,也是讓網飛感到頭疼的問題。網飛預計全球範圍內至少有 1 億人用現有用戶的帳號登陸,光是在美國和加拿大市場就有 3000 萬人,每年網飛因此損失近 90 億美元。

實際上,共享帳號的問題一直都存在。據一項 2022 年的調查顯示,美國只有 63% 的用戶是用自己的帳號登入網飛,其他 14% 的人要嘛和別人分擔成本,要嘛乾脆用別人的帳號,網飛過去不做干預,原因是想吸引更多人使用網飛。

但是,近期網飛已經開始嘗試打擊帳號共享行為,對於美加、英國等滲透率較高的地區,網飛的做法是加快提高價格的頻率,上次調漲是在 2020 年 10 月,今年初,網飛再次全面漲價。

我的想法是,雖然網飛把財報下滑怪給共享帳戶,但我認為核心還是三個因素:

第一個是後疫情時代,全球解封,線下活動佔據了用戶更多的時間和消費,通膨來襲後,消費者也會影響到可支配所得,削弱用戶消費水平。

第二個是競爭,越來越多同行紛紛在影視內容上砸下重金,尤其是自從去年下半年以來,傳統影視巨頭也在相繼進入市場,目前亞馬遜Prime Video和迪士尼 Disney+,這也給網飛帶來更多的增長壓力。

第三是收看習慣,現在年輕市場越來越容易流行觀看短影片像是抖音或 IG,對用戶時長的侵蝕也是不容小覷。

如果我們細看網飛的核心競爭力,影音內容來觀察,網飛在第一季整體內容資產規模大約為 300 億,新增投入從 19 億美元大幅萎縮至 2.7 億美元,加上全球大小內容公司紛紛親自下場與巨頭合作涉足線上媒體,未來市場上可供網飛選擇合作的授權內容將越來越少,網飛授權內容佔公司內容資產的比例也會越來越低,因此自制內容佔比預計將持續走高,目前自制內容已經提升至 55% 以上。

而且,現在介入流媒體的迪士尼和蘋果,背後資金都很龐大,網飛還需要長期持有充足的資金與同行競爭。然而,現在網飛手頭並不是很寬裕,本季度也沒有新增回購公司股票。第一季末時,網飛長期債務還有接近 150 億的規模,持有現金 60 億,即淨負債為 80 億。相比傳統影視巨頭迪士尼、華納等,網飛在資金盈餘上並不佔優勢。同時,其他巨頭在內容創作上的實力也並不弱,手中握有的版權也非常充足。

從網飛現有的內容資產來看,自制內容佔比仍然在攀升,已經提升至 55% 以上。在全球大小公司紛紛親自下場,搶奪影視市場後,未來網飛獲取他們授權內容,可能性也會越來越低,因此自制內容佔比預計將持續走高。

從往年財報做預估與投資建議:

從往年 EPS 觀察,網飛真正獲利大幅上升,是在 2018 年到 2021 年,從原本的 2.68 元到 4.13 元,再到 6.09 元,一直到 2021 的 11.24 元,每年幾乎是翻倍成長,但 2022 年 EPS 預估僅 11.3 元,如果從淨利潤率觀察,幾乎是零成長,而後年 2023 年的預估值,EPS 也僅有 1.1 元的成長空間,所以他的高速走跌與財測具有高相關度。

網飛目前股價為 180 美元,如果以本益比來回推,其本益比已從高點的 60 多倍下滑至 16 倍,考量 Netflix 仍持續受益於串流媒體的大趨勢,以及毛利率和營利率仍持續攀升,現在其實已經進入便宜價。

雖然網飛財報與落差極大,外資也對網飛相較保守,但從外資最新出爐的報告中,對網飛的目標價仍然比當前價格高不少,目前價格仍在 300 左右,仍有三成八的上漲空間,網飛未來仍有潛力回到牛市氛圍,只是也由原本的高成長股變成了穩定權值股。

基本上,網飛只要在未來新增幾個成長點,還是有機會回到平穩的成長格局:

第一就是持續創造高人氣網劇,類似去年的魷魚遊戲,前幾年的紙牌屋。

第二是開放廣告,目前網飛採取完全無廣告介面,廣告模式一啟用獲利馬上打開,當然也會影響到用戶使用習慣。

第三是過去兩年多元化的營收,像是遊戲和周邊產品,不過目前看起來沒有太大成果。

最後一個是漲價和打擊帳號共享行為,從第一季狀況來看,北美用戶已經漲價,也造成部分用戶流失,未來其他地區的漲價看來也會發生,同時打擊帳號共享行為,也許對獲利有顯著貢獻,以目前本益比 16 倍的估值來看是不貴,公司營運也沒問題,只要能夠採取相關政策,關注公司再來幾季的應對,仍有機會會到穩定成長格局。

一些啟示:

從網飛的例子,我們看得出來高速成長股的輪替週期有多快速,網飛的股價暴漲,市值大幅躍升,也不過就是近兩年的事情,但一到兩季的時間就可以讓他跌回原點。

從下方的圖表觀察,全球前十大市值公司的變動,在 1990 年代,日本企業滿天下,排名前幾名,分別是日本電信公司、三菱銀行、興業銀行、三井住友銀行、豐田,美國在前十名當中僅有兩家,分別是 IBM 與艾柯森美孚。

到了 2000 年,美國重返核心,微軟拿下市值寶座,通用電氣、思科、沃爾瑪、英特爾大幅躍進,一直到 2010 年,中國崛起,吸引大量資本,中國石油、工商銀行、建設銀行、匯豐銀行搶佔排名,一直到現在,全球市值前十名,幾乎全是科技相關類股,現在的頂尖科技權值股,除了微軟,幾乎在過去幾十年都未曾擠入排名,因為產業迭代的速度太快,快到無法預估下一個市值大幅躍升的企業要到底是哪家。

網飛也曾被視為是長年期的新興成長股,但如果是週期投資者,就會從長時間的角度看待市場,產業永遠都會變而且越變越快,唯一不變的,就是科技和企業始終會成長,經濟長期是向上,有了這項思維,就會瞭解到,投資 ETF,自動幫你太弱換強,永遠跟隨著景氣向上,才會是長久不敗的策略。

分類:【宏觀專業報告】 此文章固定連結為:請點我