【宏觀專業報告】聯準會 5/4 FOMC 會議短評

發布日期: 2022-05-06

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】聯準會5-4-fomc會議短評/

【宏觀專業報告】聯準會 5/4 FOMC 會議短評

大致想法:這一次 2022 年 5 月 FOMC 聯準會主席鮑爾的談話,基本消除了市場未來更快加息 (單次加息 3 碼) 的顧慮,且對升息路徑表現出高度靈活性。綜合考慮本次聯準會釋放的信號,以及近期美國通脹開始緩和、經濟增長出現隱憂、金融條件緊縮等,我的想法是,聯準會最「鷹」時期也許正在過去,但真正的牛市與大反彈,可能還要等到經濟衰退隱憂落幕後。

1.關於升息與通膨:升息二碼,基準利率走廊升至 0.75-1.00%,符合市場預期。

之前我曾跟大家分享,升息不是重點,聯準會如市場預期才重要,只要合於預期,市場就情緒就能平緩,甚至,市場預期已將聯準會未來緊縮政策預期加強,只要對未來的路徑有和緩的談話,就是利多,股價的變動來自市場預期與真實訊息的落差,而不來自單純消息的好壞。

目前市場恐慌的預期,集中在六月、七月升息三碼的可能性,畢竟,按照這個路徑,美國 30 年期房貸在 7 月就會來到 7%,幾乎是過去一年房貸的一倍,原本要付四萬房貸的變成八萬,這對消費來說無疑是場災難。

而鮑爾舉行的記者會,卻嘗試淡化一次升 3 碼預期,他在會議中表示,在接下來幾場利率決策會議中,2 碼 (50 個基點) 的升息幅度應會在接下來的幾次會議上討論,目前並未積極考慮升息 3 碼 (75 個基點),因為預期開始看到通膨趨於平緩。

而在被問及何時會調整升息步伐時,鮑爾表示 1-2 個月的數據都不會影響聯準會的判斷。也就是說,如果聯準會要一次升息 75 個基點,需要經濟數據夠好,持續超預期才行。短期來看,鮑爾主動緩和市場的做法,有助於緩解市場對於升息更激進的擔憂。

更具體說,過去聯準會的前瞻指引,已經對抑制通膨產生效果,只要通膨沒有脫離聯準會的預估,在經濟沒特別好的情況下,升息力道可能放緩。這一前瞻指引非常重要,由於先前美債市場投資者預估 6 月升息碼數會很多,於是主動做多美債殖利率,現在聯準會放緩步調,美債殖利率的上漲空間將會受承壓,美債價格可能會來到波段的低點。

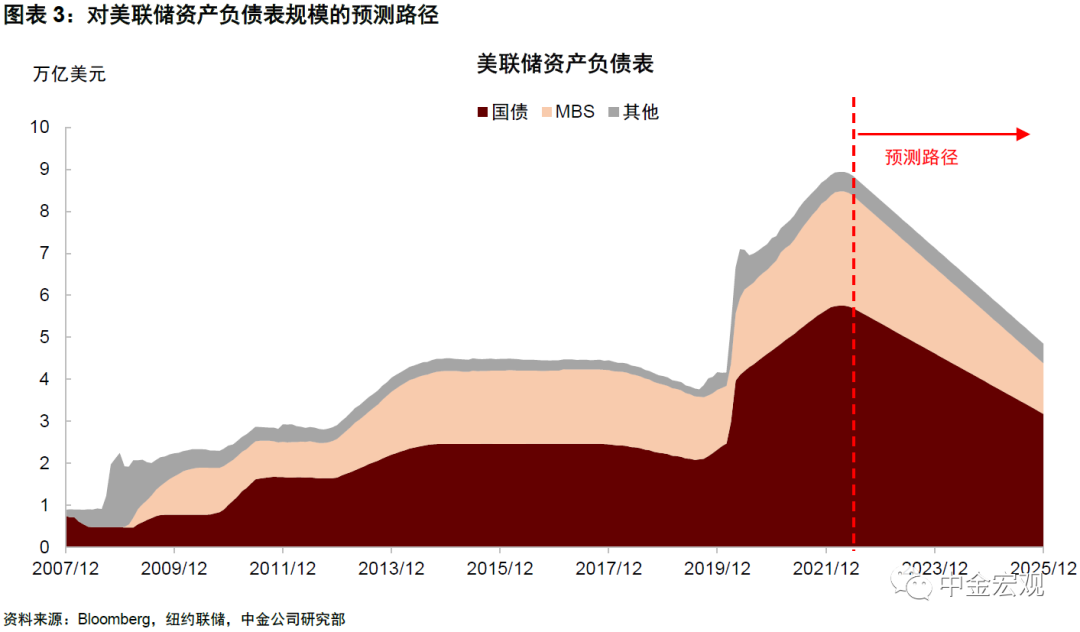

2.關於縮表:6/1 開始,每月規模 475 億美元,低於市場預期。

聯準會宣佈自 6 月 1 日起開始縮表,縮減節奏也在市場預期以內。從開啓時間看,6 月 1 日也沒有想像中那麼早,這與之前聯準會急於縮表的態度形成一定反差。從縮表節奏看,聯準會明確了 6、7、8 月每月縮表上限 475 億美元 (其中 300 億美元國債,175 億美元 MBS) ,9 月開始將上限增加到 950 億美元 (600 億美元國債,350 億美元 MBS) 的方案,這一過程大約需要三年時間,這意味著削減約 3 兆美元。

基本上,這次釋放縮表的節奏與 3 月會議紀要中所提及的方案基本一致,沒有超出預期,甚至縮的沒這麼多,原本市場預期縮表起始規模將是 650 億美元 (500 億美元公債、150 億美元 MBS),然後 3 個月後拉升至 950 億美元。不過,對於縮表帶來的影響,鮑爾也坦言存在較大不確定性。

其實,我觀察大部分市場的看法,大多數投資者可能過於關注升息,從而忽略了縮表的重要性,過去兩年資產價格大漲與實物通脹,都與擴表帶來的貨幣超發有關,而縮表帶來的貨幣數量下降則可能成為未來的隱憂。

3.對實現經濟軟著陸有信心

鮑爾這次也提到,對美國經濟表示樂觀,認為有機會實現軟著陸。大家應該還記得,美國在今年 Q1GDP 其實是相對去年第四季衰退的,但在聯準會的政策聲明中,淡化了一季度 GDP 數據不及預期的影響,而且強調消費者支出與投資增長強而有力,這與我此前的判斷一致,畢竟同期 Q1 經濟還是成長,沒有立即衰退的疑慮。

而在被問及聯準會緊縮可能帶來衰退時,鮑爾認為當前居民部門強勁的資產負債表和良好的勞動力市場,能夠幫助經濟實現軟著陸,他認為美國經濟有足夠的韌性,可以在失業率不大幅抬升的前提下減少過剩需求,從而避免陷入衰退。

我認為,Don’t fight the Fed,即使聯準會有政策失誤的可能性,但中長期他永遠都會想辦法把經濟拉上去,目前我在本輪修正的投入現金已經接近六成,大多集中在美股,剩下的四成預估是要投入台股,但如果美股續跌,我會優先投入美股,畢竟美股基期拉得較低。

至於經濟衰退,我在直播曾提到,CNBC 本週曾針對美國 500 位,經濟學家、基金經理和策略師調查受訪者,預估未來一年的利率水平,大家認為,美國聯邦基金利率到年底將達到 2.25%,也就是今年會升息 8 次左右,然後到 2023 年 8 月升至 3.08% 的最終利率。但在明年年底,利率將會下降,到 2023 年底降至 2.6%,原因是市場認為明年下半年經濟可能會衰退,聯準會為了讓經濟軟著陸,必須採取降息措施注入流動性,但我認為時長還太遠,頂多在明年的資產配置上,多留意下半年的行情來做佈建,目前美股基期已拉低,仍是建倉時刻。

4.對科技股影響

如果綜上所述,10 年期美債殖利率在短時間,無法突破 3%,這對科技股,中小成長股來說,將是一件好事,因為去估值的速度會放緩,但美債殖利率也不可能短期驟降 (畢竟聯準會現在不可能降息) ,所以只能說科技股的賣壓會減輕,但要馬上大反彈還是有難度。

像台積電本輪牛市以來,本益比最高曾經來到 28 倍,現在下滑到 18 倍,不太可能今年又跑回去 28 倍,只能說 Q2 見底的可能性很高,我個人的想法是,只要今年沒發生經濟衰退,今年去估值的力度已經拉很大,台股本益比 18 倍下滑至 13 倍,低於平均本益比,美股標普最高的 38 倍下滑至 21 倍,你說有沒有可能持續下修,當然有機會,但現在的基期已經打了很多折,分批買進的策略不會有太大問題。

圖:美公司實施庫藏股金額創高 公司派都在回補自家股票

結論:

總體上,本次會議鮑爾的言論聽起來滿和善的,市場情緒得以提振,當天美股大漲,美債利率有所回落,但隔天又大跌,很顯然,市場對鮑爾成功軟著陸的判斷仍有不確定性。

其實,觀察過去鮑爾言論,習慣於在會議當天避免過度言論,而在會後又表現的更加鷹派,然後加深市場緊縮預期後,下一次利率決策會議又開始吹暖風這樣。

未來預計市場波動仍會持續存在,投資者不大可能因為鮑爾的一席話就徹底放鬆警惕,不過我認為,也許聯準會已經走過最鷹的時期,畢竟通膨確實下彎了,接下來就是經濟衰退跟升息的拔河,這對股市是好事,因為大多數投資者仍有警戒,如果聯準會釋放的訊息總比市場想的和緩,至少對股市與債市的流動性有正面作用。

目前看來第一季通膨已經見頂了,第二季就會拐頭下彎,如果利率符合大眾預期的話,全年美國 CPI 應能夠降到 4.5% 以下,如果是這樣的話,10 年美債收益率可能會率先見頂,隨之而來的可能是美元指數見頂。

根據歷史數據顯示,美債市場對聯準會政策 (預期) 的變化最為敏銳。如果美國通脹緩和或經濟下行預期加強,美債市場或計入美聯儲放緩緊縮步伐,繼而美債收益率觸頂回落,通常美債收益率見頂,美元指數也會在一個季度左右見頂。

另一方面,當美債殖利率見頂回條不再攀升,美股收益能力反而可能明顯下降,根據過去歷史週期,美債收益率其實跟股市呈現正相關,為什麼呢?因為債券殖利率上升時,代表債券價格走跌,隱含債市資金流入股市,而債券殖利率下跌時,代表債券價格走升,隱含股市資金流入債市,所以,短期的殖利率大幅拉升雖然對科技股有承壓,長期殖利率走升卻隱含著股市的榮景,這就像真正的升息週期股市其實是上漲的,正因為景氣夠好,聯準會才會持續升息。

當然,本輪殖利率是否會在短期見頂後高速滑落,這取決於美國經濟會否陷入嚴重衰退,只要不衰退,或者能夠軟著陸,長期殖利率仍可保持正值,讓股市資產持續增長,我認為,如果聯準會能夠控制十年美債殖利率在 2%~3% 左右,今年美國衰退和美股深度調整的風險或相對有限。

分類:【宏觀專業報告】 此文章固定連結為:請點我