【宏觀專業報告】烏俄衝突對資產價格影響

發布日期: 2022-03-08

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】烏俄衝突對資產價格影響/

【宏觀專業報告】烏俄衝突對資產價格影響

近期國際訊息比較多,烏俄衝突幾乎成了二戰以來,歐洲最嚴重的軍事衝突,直接影響到全球經濟從疫情復甦的步調,也讓聯準會被迫改變緊縮節奏,本篇報告主要集中投資朋友的提問集結而成,期待對大家有幫助。

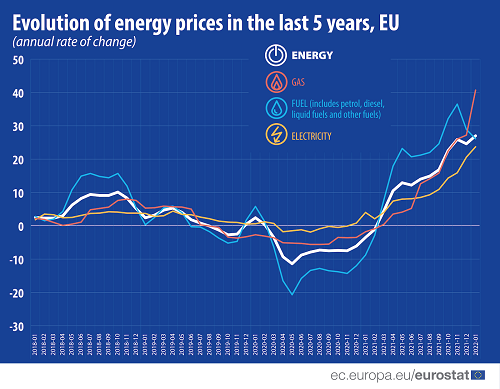

烏俄衝突對全球能源影響有多大?歐美出口禁令有可能實施嗎?

基本上,由於俄國能源出口佔歐洲佔比龐大,短時間想要取代俄羅斯在能源的影響是不可能的,尤其在天然氣方面,俄羅斯是全球最大天然氣出口國,大部分通過管道輸送到歐洲和亞洲。2020 年,俄羅斯出口了約 2380 億立方米的天然氣,而世界第二大出口國美國則為 1380 億立方米。由於過去幾年歐洲正在做能源轉型,有大量電廠以天然氣發電,天然氣暴漲直接推升電力價格,這是歐洲目前面臨最大的危機。

從 2021 年 3 月開始,歐盟的能源價格呈正增長趨勢,其中天然氣價格增速明顯快於其他能源產品。分成員國看的話,比利時 (67%) 和荷蘭 (58%) 在 2022 年初的能源價格增長速率最快,其次是立陶宛 (43%) 、愛沙尼亞 (41%) 和希臘 (40%) 。

在進口方面,部分東歐國家對於俄羅斯的能源最為依賴。在原油方面,俄羅斯佔斯洛伐克,立陶宛、芬蘭和波蘭進口總量的 60% 以上,德國和荷蘭的佔比則達到 30% 和 19%,也就是說,對俄國的需求,是由東歐像西歐延伸。

至於原油方面,俄羅斯還是是全球第二大原油和石油產品出口國,出口量僅次於沙烏地阿拉伯,略高於美國。雖然上週美國兩黨提出一項禁止美國進口俄羅斯能源的議案,但是關於這一議題,美國政府內部也爭執不休,包括許多民主黨內部成員都表明支持替代俄羅斯原油。但白宮的態度是,在目前美國通膨水平已經很高的情況下,他們不支持有可能推高油價的任何舉動。

歐美反對禁止進口俄羅斯原油的理由?

其實反對的原因也很簡單,過去美國曾採用金融制裁,也就是由美國政府頒布行政命令,限制歐美機構交易俄羅斯政府債,促使全球投行拋售俄羅斯股票,並將資金撤出俄國,最終目的是使俄羅斯盧布大幅貶值,讓俄國即使賺再多外匯,都會因貨幣貶值而喪失購買力,這項制裁的確達到效果,盧布暴貶且與國際資本斷了聯繫,俄國主權債被大幅拋售。

而目前禁止原油進口的經濟制裁,是由於俄羅斯的能源收入,佔財政收入偏高,北約國只要限制俄國能源出口,就可以快速打擊俄羅斯經濟,但困難點在於,歐洲過去一年電價高漲,目前十分缺乏天然氣,加上俄羅斯為全球第三大產油國,以目前油價高漲來看,限制俄國出口,肯定會助長歐美通膨,無疑是引火自焚。

通膨率會持續爆表嗎?

目前布蘭特原油價格接近 140 美元一桶,一年內飆漲了八成,農作物方面,小麥光是過去一週就大漲四成,貴金屬價格也蓄勢待發,陸續創歷史新高價,通膨的攀升,也引發市場對經濟增長趨緩的擔憂。以下圖為例,2 月份國際農糧署的食品指數已經創了歷史新高,相對同比增長 24%。烏俄合計供應全球超過四分之一小麥、五分之一的玉米和大麥,以及約 80% 葵花籽油。

對廠商來說,雖然最終可以把原物料價格,轉嫁給消費者,但當價格上升過猛時,就無法全盤立即轉嫁,因為國家會出面控制物價,這時廠商就被迫自行吸收成本,侵蝕利潤,對全球經濟有致命性衝擊。

對消費者來說,通膨到達一定程度,就會迫使消費者調整花費支出比例,減少非必要開銷,使消費信心快速下滑,最終形成物價通膨、消費通縮的現象。

而本週最重要的數據,便是週四公佈的美國 2 月消費者物價指數 (CPI) 。目前投行的預測是,美國 2 月 CPI 年率將從 1 月份的 7.5% 升至 7.8%,為 1982 年以來的最高水平。美國目前除了二手車和汽油價格外,美國天然氣以及肉類、乳製品等價格也出現了兩位數的上漲。

歐洲方面,歐盟統計局公佈的初步統計數據顯示,受能源價格大幅上漲影響,2 月歐元區通膨率按年率計算達 5.8%,高於市場預期,連續數月創歷史新高。可以從圖表看到,主要通膨仍集中在能源價格 (31.7%) 。

烏俄危機對歐洲和美國經濟有何經濟影響?

由於俄國和烏克蘭貿易佔比較小,佔全球 GDP 僅 2%,無論是歐元區 (出口佔比 3%) 還是美國 (出口佔比 0.4%) ,烏俄危機所帶來的直接影響都不大。對於歐洲來說,烏俄危機的影響主要通過市場情緒、制裁和能源供應來實現傳導。

真正影響股市的變數,是來自歐美各自企業的獲利情形,如果針對花旗企業利潤預期全球指標觀察,已經自 2020 年 9 月以來首次轉為負值,也就代表者,就算烏俄衝突沒有爆發,過去幾的月全球企業的利潤預期也正在均值回歸,對投資者來說,今年將會是本輪牛市以來首次中長期景氣放緩,景氣的放緩不代表必定衰退,但會讓股價有回條的理由,同時股市也會受到聯準會緊縮政策的影響。

當然,目前企業獲利信心轉為負值,很大程度來自烏俄衝突對企業獲利的侵蝕,如果純看就業數據,會發現美國經濟仍在擴張,只是擴張速度變緩慢,根據美國 2 月非農就業人數,激增至 67.8 萬人,遠高於預期的 42.3 萬人,創去年 7 月以來最大增幅,失業率下滑至 3.8%,略優於預期的 3.9%,在聯準會 (Fed) 準備升息之際,就業市場持續表現強勁。

我們都知道,這次非農是聯準會 3/16 日會議召開前最後一份非農就業報告。該報告凸顯了勞動力市場儘管供需極度偏緊,但仍然在穩步改善,說明聯準會其實沒必要再延後緊縮政策,畢竟市場就業情況良好。

而此次危機最受衝擊的歐股,如果以歐洲 Stoxx600 指數與美股標普 500 本益比做對照,會發現全球股市即使都在下行,歐股比美股便宜的比值,已經來到 2005 年前的水準,目前歐洲 Stoxx600 指數本益比僅有 12.5 倍,比台股還便宜。

烏克蘭危機是否能使央行更鴿派?

根據聯準會主席鮑爾在聽證會上的談話,聯準會將在 3 月份加息 25 個基點一碼,這比市場一個月前預期的還要鴿派,不過,也正因為這個原因,讓大宗資產無法快速受到壓抑,其實隨著烏俄衝突拉長,聯準會升息的必要性只會越來越大,今年預估會升息 6~7 碼,到時股市可能還得持續反映這種利空情緒。

歐洲央行的緊縮更為急迫,即使歐洲新冠疫情基本呈好轉態勢,但烏俄衝突升級使得已經很貴的能源成本進一步飆升,並有可能抑制歐洲企業的利潤,快速抑制通膨的方法,就是結束歐洲多年來的零利率。

歐洲央行預計在年底進行升息,不過,歐洲央行在 3 月 9 日至 10 日召開的利率會議上,不會就退出刺激措施做出非常明確的承諾,主要原因是歐央行需要時間來評估俄羅斯與烏克蘭衝突升級可能對歐洲經濟造成的損害。

烏克蘭危機對伊朗核協議影響如何?

短期內想要快速抑制油價,還有一種辦法,那就是讓美國與伊朗達成核協議,伊朗在過去幾年,曾兩度被美國凍結 swift 系統,就如同這次歐美對俄做的事一樣,這兩次凍結讓伊朗幾乎失去了原油出口,如果本輪會談能夠成功,有望在短期內減緩油價上漲壓低通膨,讓股市能夠喘口氣。

但核協議還有另一個困難點,那就是核協議許多相關協議條款都需要俄羅斯的大力合作,其次,考慮到美俄、美歐關係緊張,伊朗可能會改變談判立場,推遲協議達成推高油價,讓美國接受更多妥協以達成協議。當然也可能適得其反,因為俄羅斯的緊張局勢和即將到來的中期選舉,可能讓拜登不願做出敏感的妥協,以免影響民調。

分類:【宏觀專業報告】 此文章固定連結為:請點我