【宏觀專業報告】2 月美股與台股行情追蹤

發布日期: 2022-02-09

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】2月美股與台股行情追蹤/

【宏觀專業報告】2 月美股與台股行情追蹤

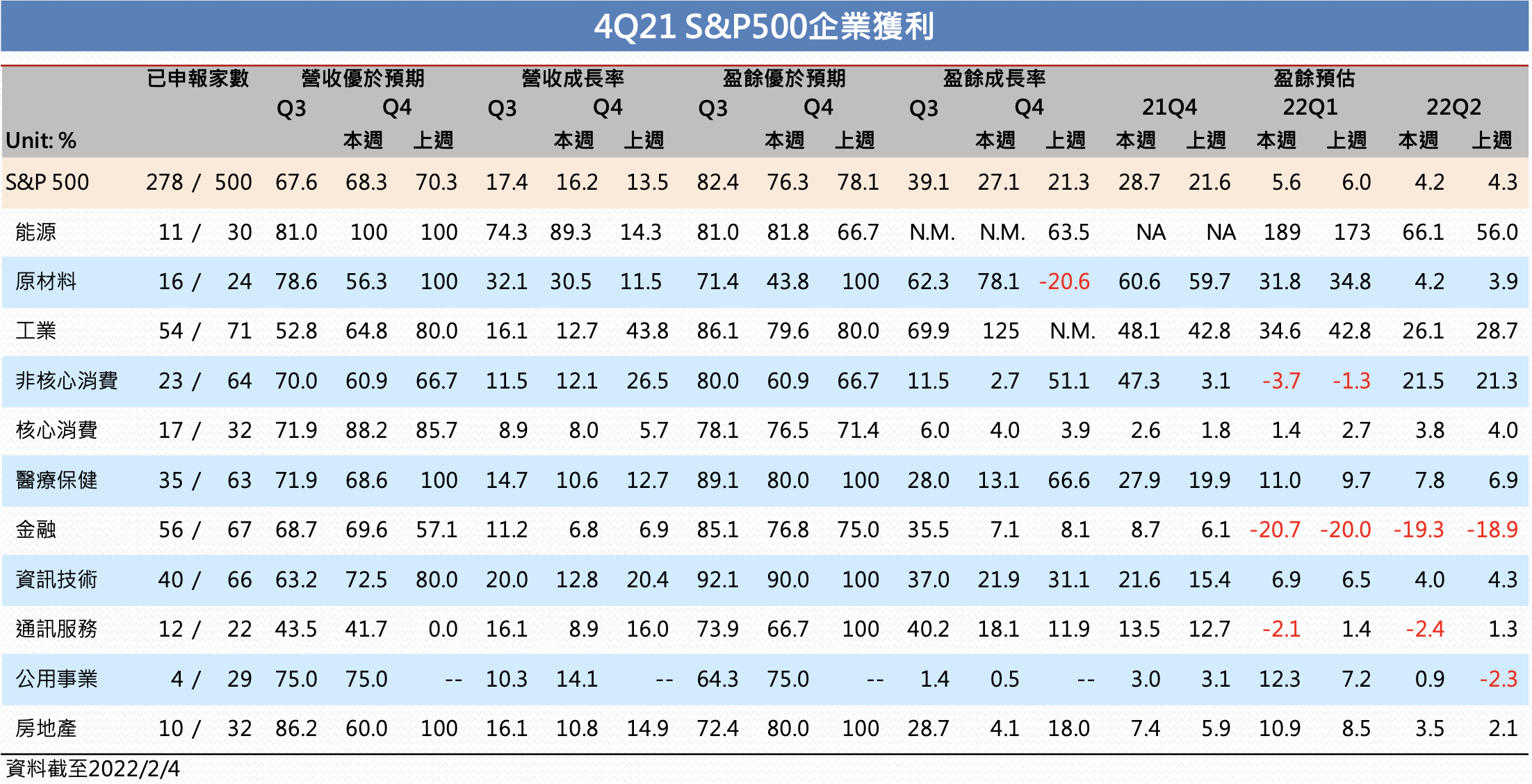

美股在台灣過年期間止跌回升,能源相關傳產股大力走高,但科技股與小型股仍然反彈無力,目前標普 500 已公布去年第四季財報的公司,有八成都優於預期,但股市反彈仍然疲憊,也呼應了我常跟投資朋友分享的,微觀上即使財報優於預期,仍敵不過宏觀的景氣自然回檔。

這邊講的宏觀,是影響指數最重要的權值股,這些個股在財報上的疲憊,迫使美國景氣在 2022 年第一季明顯見頂下彎。如果從追蹤科技熱門股的 FANG+ 指數觀察,今年以來已下跌了 13.82%,跌幅是標普 500 指數 (SPX) 的兩倍,道瓊 (DJI) 的 3 倍,台股 (TAIEX) 的六倍。

其中一些娛樂軟體股,Netflix 和 Meta 等股票已從從高點跌了快四成,落入中長期熊市,問題是,這些科技股明明在 2021 年大放異彩,為何在 2022 年開局卻受到大幅承壓呢?

回顧 2021 年,美國的大型科技公司,創下令人瞠目結舌的成績,以標普市值最高的前五家公司 FAAMG,Meta(FB)、亞馬遜、蘋果、微軟和谷歌的利潤,總共增長高過 5 成,銷售額成長兩成七,一共創造 3200 億美元的利潤。

其中,蘋果對利潤的貢獻就來到 1005 億美元,佔了三分之一。谷歌 2021 年的利潤是 760 億美元,相當於 2020 年和 2019 年的年的利潤總和。微軟利潤則約 612 億美元,這三檔重量級股票就已經站了五大科技股的一半利潤。

驚人的利潤除了用戶數增加外,最直觀的因素是利潤率,2021 年來看,這五家公司佔標普 500 指數利潤約 17.8%,比 2020 年還要成長了五成。

那麼這些科技股的擴張還會持續嗎?長期來看是肯定的,但在 2022 年會遭遇不少阻力,因為,景氣總會自然回檔,隨著 2021 年景氣基期墊高,多數投行都認為,Meta 和亞馬遜在 2022 年的利潤將會下降,且五大科技股成長都將大幅放緩,這意味著,這些大型科技公司的增長,很有可能在去年已經到達頂峰。

所以,我才會在過去一季中,跟各位提醒美國的景氣週期將在第一季見頂下彎,但這也只是很自然的景氣回調,一旦均值回歸後,美股在中長期仍然是穩健的上升通道,回歸低基期時,仍然是建倉的好機會。

依照目前市場情緒基期,短線上市場情緒仍相對低迷,且仍有下行空間,除了景氣成長趨緩,更害怕的是聯準會的緊縮政策,英國在封關期間升息兩碼,聯準會預期升息五碼,這讓 2022 年蒙上了一層聯準會陰霾,也讓我 (週期投資者) 有持續建倉的機會。

從基本面做觀察,美國與歐洲 PMI 皆屬於明顯下彎格局,股價回調壓力仍大,但從過去數據回推,仍然屬於正常的景氣回調,加上標普獲利率也在下降,預估在第一季呈弱勢氛圍機率大。

很多人會問說,那如果景氣趨緩,聯準會加強緊縮政策可能性還會大嗎?其實仍然大,因為景氣下滑為正常現象,但美國目前的就業數據非常亮麗,月初公布的 1 月 非農就業數據,月增 46.7 萬人,明顯優於小非農的 -30.1 萬人,聯準會最在乎的有兩點,通膨和就業,既然就業數據如此亮眼,他就有充足的理由採取緊縮政策抑制通膨。

反觀台股,在第一季仍較美股強勁,是因為台股未完成訂單減客戶存貨仍於擴張週期,雖然在第一季末也將走入趨緩成長,但仍比歐美經濟體質好,台股的中長期佈局,在第二到第三季比較有機會,目前且讓獲利奔跑即可,不需急著建倉。

好處是,台股擁有低本益比及高殖利率優勢,目前台股本益比僅有 15.5 倍,即使在今年修正,幅度應也不會大到進入熊市,且傳產股與高殖利率電子股,也能達到不錯的防禦效果,今年傳產業將大幅成長,主要受到疫情趨緩的預估與原物料轉嫁消費者,大家可能在今年再度感受到物價的成長。

不論從內需環境或外需動能來看,台灣的經濟仍處在向上軌道,台幣只要貶值速度不要太快,台股很有可能持續成抗跌股發展,第一季買美股、等台股的態度仍不變。

分類:【宏觀專業報告】 此文章固定連結為:請點我