【宏觀專業報告】關於通膨的幾個迷思 下半年是否還會高通膨?

發布日期: 2021-07-13

原文連結: https://jackalopelin.com/宏觀專業報告/關於通膨的幾個迷思-下半年是否還會高通膨?/

【宏觀專業報告】關於通膨的幾個迷思 下半年是否還會高通膨?

聯準會在 2020 年撒的錢,在 2021 年起到了明顯通膨效果,隨著上半年延續超寬鬆財政政策,今年國際大宗商品價格漲勢兇猛。

許多投資專家會說,停滯性通膨即將到來。這個論述不一定錯,但「QE 一定會導致惡性通膨」、「大宗資產暴漲一定會長期通脹」,這些言論就不一定適用了。

今天我們花一點時間來了解,用單一因素來推論實不實際,也分享我對下半年通膨的想法。通脹問題太過複雜,如果我們無法確切知道什麼是對的,至少要先知道什麼是錯的,這樣才不至於誤判經濟週期。

首先,我們來搞清楚一個概念,那就是,貨幣寬鬆一定會造成通貨膨脹嗎?

照正常邏輯,聯準會一邊降低基準利率,使得借貸成本降低,一邊主動購買國債,釋放貨幣,使市場充滿流動性,這種資金氾濫,一方面推升股市、房市等資產價格的上揚,一方面也流到實體物價。我們說的通膨,就是留到實體經濟造成物價快速上抬的過程。

這個邏輯很好理解,但從過去經驗,貨幣寬鬆造成的通膨效果,通常只有在復甦年會特別明顯,過完復甦年後通膨率就會走低。

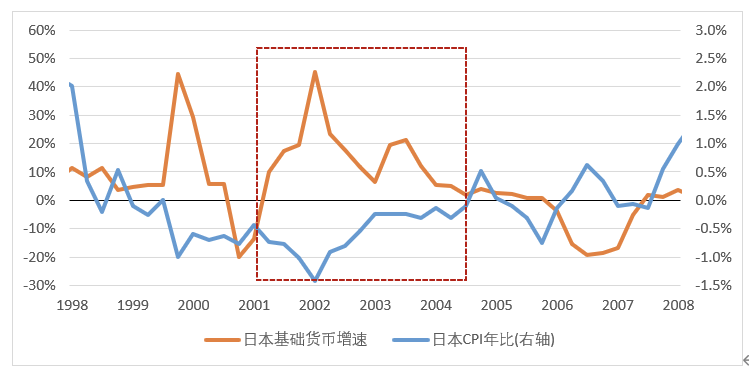

我們來看幾個例子,先來看 2000 年的日本,1990 年日本股市和地產泡沫破裂,1999 年經濟陷入通縮,2001 年 3 月份日央行首創「量化寬鬆」 (Quantitative easing, QE) ,直接購買日本長期國債,購買目標從 4.8 兆日元/年一路提高至 14.4 兆/年,帶動日本基礎貨幣增速一度升至 45%。

然而日本 CPI 數據,從 1998 年後長期陷入通縮,灑了這麼多錢,居然沒有推升物價,這是為什麼呢?

資料來源:Wind

第一個原因,是泡沫破裂所造成的長期經濟衰退,1990 日本股房泡沫破裂,日本央行進行利率下調,鼓勵大家借錢撐下去,民間債務大幅上升,但投資並未跟著成長,使大量企業債務惡化,拖累經濟增長,沒有人賺到錢。大家不消費,就形成市場熱錢極多,但經濟環境通縮的窘境。

第二個原因,是政策延滯,這也是 08 年聯準會從日本央行學到的教訓,日本央行在 1990 年泡沫破裂時,並沒有馬上釋放資金救經濟,而是到 95 年後才大幅調降利率,這時大多數企業已經斷頭了,一直到 2001 年通縮已經來到 -10%,日本央行才急著進行 QE,但日本通縮環境已經形成,沒有人要借錢,因為沒人相信經濟會好。

所以,我們從日本的經驗可以知道,量化寬鬆後,即使撒出的錢沒收回,實體物價也不一定會高漲,這取決於市場當下經濟的信心環境。

圖:日本財政餘額佔 GDP 比 資料來源:IMF

你可能說,日本也就是個小國家,對全球貨幣環境沒有重要影響,那麼,我們來回顧,08 年金融海嘯,美國聯準會進行大幅度量化寬鬆的後果,是否造成通膨居高不下?

2008 年金融危機後,聯準會從日本央行學到的教訓,就是一定要趕在企業倒光之前出手相助,迅速降低利率,結果聯準會在一年內將基準利率降為零,且進行三輪的 QE,這是全球第一次大規模的資金救市計畫。

當時聯準會的資產負債表,由 2008 年的 9000 多億美元擴張 5 倍至 2014 年的 4.5 兆美元,但你一看圖表,僅僅在隔年,通膨率只來到 2% 的水位,隨後在 2010 年後因為歐債危機又大幅拉低通膨,這次的央行出手跟日本比起來,效率相對好很多,但都跟日本一樣,並未引起大幅通膨。

美國同樣通膨減緩的原因有幾個,第一是 2008 年房價暴跌,美國政府被迫重新審定購房資格,避免重蹈 08 年的覆轍,這讓很多買房族望而卻步,或者想要買,但是信用審核變嚴格,使 2008 年後整體消費大幅減緩,壓低通膨。

再來,08 年 QE 雖帶來大量流動性,但許多銀行只是把錢放回央行,成為超額準備金,沒有投入投資或實體經濟,所以,不管是股房還是物價都沒有明顯拉抬,通膨也就不來。

圖:美國基礎貨幣增速與通脹率 資料來源:Wind

圖:美國居民槓桿率 資料來源: 海通證券

當然,很多人說今年不一樣,今年上半年美國 CPI 最高都到 5% 以上,這次的確有明顯通膨。我也認同,今年的通膨的確超出我的預期,尤其是在需求復甦、供給端受限的影響下,造成物價拉抬速度更快。 (相關文章:通膨再這樣下去 跌是遲早的事)

但我在去年聽友會就曾經分享,這種通膨,是屬於復甦年的短期通膨,隨著下半年到來,基期墊高後,通膨效果就不會這麼明顯,不要傻傻錯判經濟形勢。

當然,網友也有疑問,那就是,大宗資產都漲到這個位階了,通膨真的不會延續好幾年嗎?

這個問題就有趣了,大宗商品如原油、食品等與民眾生活息息相關,價格時時可觀測,上漲常常引發通脹擔憂。但實際上,這種商品價格波動往往是一過性的。

什麼叫做一過性,以銅價為例,現在一噸要 9000 多美元,哪怕它漲到 2 萬好了,只要明年不繼續上漲,明年的通脹就是零,因為通膨率是增量變化,不是存量增長,只要大宗沒有繼續漲,即使價格保持高位,仍然不會有通膨。

其實,歷史上來看,大宗資產不像股票,具有長期牛市特性,大宗資產往往會有均值回歸的跡象,這跟原物料週期有關,現在全球開採技術先進,競爭者多,尤其是能源方面加入了美國頁岩油,每逢油價太高總會吸引大量新增開採,因此其漲價通常有頂,不會漲到天上去。

以下圖為例,生產者物價指數經常回歸核心商品價格,時高時低,並不是大宗資產上漲通膨就要一直存在,而是要持續長期的上漲,通膨才會一直在。

圖:PPI 生產者物價指數與商品價格變化

結論:貨幣寬鬆和大宗商品漲價,不一定會引起通膨,今年的通膨,主要由供給面受限造成的影響,隨著疫情陰霾逐漸走出,和近期中美兩國共同打壓物價,也許下半年通膨不會再這麼高。

財經皓角工作團隊

分類:【宏觀專業報告】 此文章固定連結為:請點我