【宏觀專業報告】通膨爆發後,下半年該選傳產股還是電子股?

發布日期: 2021-06-04

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀經濟報告】通膨爆發後,下半年該選傳產股/

【宏觀專業報告】通膨爆發後,下半年該選傳產股還是電子股?

重點:大宗資產行情預計在今年底左右告一段落,目前全球經濟仍處於生產力循環,投資者應把重點放在科技股上,大宗資產只是輔助,一旦中期回檔形成,我建議可適度降低大宗資產部位,與原物料相關傳產股,轉而將資金投回科技股。

我們曾在去年聽友會上跟各位分析,2021 年為通膨爆發年,當時進行了許多大宗資產投資,包括農產品、貴金屬,今年績效十分亮眼,不過,既然通膨已經產生,我們就得想下一步該怎麼做,畢竟馬後砲沒用,馬前砲才是本人特色。

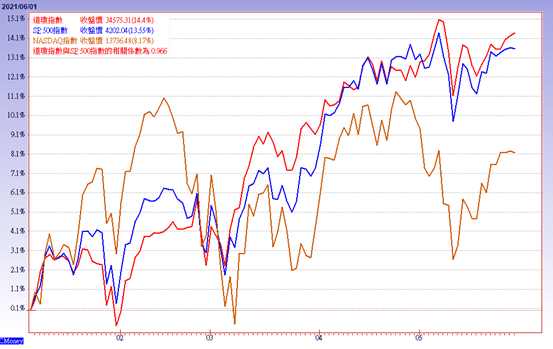

先看今年全球資金輪動狀況,下表為道瓊、標普 500、與那指今年漲幅,可以看見,相較具有傳產色彩的道瓊與標普 500,今年漲幅接近 14%,而據科技股色彩的那指只有 8%,本輪五月份的修正,那指跌幅更加明顯,板塊移動迅速。

資料來源:cmoney

而資金大量移出科技股的時間點,差不多就介在三月份,通膨率大幅上升的消息後,市場明顯意識到大宗資產的漲價效應,將大幅推升傳產股獲利。

資料來源:美國勞動局

從下表來看,全球大宗商品續創新高,錫價創了 2011 年以來新高,鋼價創了 1939 年大蕭條以來新高,有機化學材料創了石油危機以來新高,塑膠板創了 1974 年以來新高,木材創了 1947 年以來新高。

資料來源 bloomberg

消費者可能感覺,物價好像上漲的沒有特別明顯,那是因為,物價通常有短期僵固性,正常來講,大宗資產的上漲,會有一季左右的時間,才會影響到實業者,等實業者意識到物價上漲了,又要大概等到一季時間才會大幅上調售價,因為不可能今年木材大漲了,我的傢俱隔天直接提高售價。

以下圖為例,大宗資產價格會跑在通膨率之前,因為原物料漲了才會有物價上漲,大宗資產是領先指標,CPI 是落後指標。

資料來源:伍戈 (經濟學家)

消費者感受到通膨力道,通常在半年後才會感覺得到,但這時想要控制通膨就有難度了,因為消費者很有可能因為產品過貴而放棄購買,進而影響市場消費意願,導致通膨過重引發的通縮疑慮 (大家不買東西) ,最後使投資者調降市場需求,股市大幅回檔。

以房市為例,一旦通膨大幅增高,通膨率就會跑贏房貸利率,等於銀行把手中的資金隨便拿去買原物料放著,賺的都比房貸能夠賺到的利息多,這時房貸利率就被迫調高,引發買房族拋售房市。

所以,高通膨暗示著股市回檔可能即將發生,我們必須將長期資金準備好做投入,問題來了,如果股市回檔了,暗示通膨將降溫,那麼我們還應該將資金投回傳產股嗎?

這要從宏觀經濟週期來談起,在整個經濟週期當中,主要分為生產力週期與原物料週期。生產力週期,意味著由生產部們的創新與需求增溫帶動的經濟繁榮,價格上漲最明顯的就是股市。原物料週期,意味著高通膨的產生帶動的原物料價格上漲,在這段時間內股市走勢疲弱,大宗資產價格上漲最為明顯。

從近 50 年來看,大概每 10 年的原物料週期,便會迎來 20 年的生產力週期,1970 年到 1980 年代石油危機,原物料週期走了十年後,迎來 1980 年代後的大牛市 (生產力循環) ,一直到 2000 年股市上漲猛烈。

2000~2008 年再度迎來原物料循環,網路泡沫破裂後,房市與原物料價格再度拉高,這段時間全球股市震盪波動,一直到 08 年後再度回到生產力循環中,回到長期牛市。

這輪大宗資產 還能漲多久?

資料來源 財經M平方

從時間線來看,本輪牛市 (生產力循環) 大約還有十年的時間,在此時將資金聚焦在傳產股未免過早。

今年的傳產行情,跟經濟復甦與量化寬鬆息息相關,但這種行情以週期角度觀察,不過是曇花一現,我們嚐到了些許果實,也得見好就收,當通膨降溫,股市回檔後,資金便不適合再投回傳產,而應往科技股方向投。

如非傳產,又為何是電子?

從下圖中,你就可以理解,目前的生產力週期,從過去兩次經驗來看,科技類股 (黑色線) 的績效都遠遠大於其他類股,唯有用更宏觀的格局,才能夠做好穩健的投資。

最終,科技股才是本輪長期投資王道。

資料來源 財經M平方

財經皓角工作團隊

分類:【宏觀專業報告】 此文章固定連結為:請點我